住宅ローンは借入額が大きいため、少しの金利の違いで返済総額が大きく変わります。金利タイプによっても相場が異なるため、それぞれの特徴を比較して最適なローンを選択する必要があります。

今回は住宅ローンの金利相場について、3つの金利タイプ別に解説します。

Table of Contents

現在の住宅ローン金利は過去最低の水準の超低金利を維持しています。

金利が低いほど計算される利息も少ないため、オトクな借り入れが可能です。

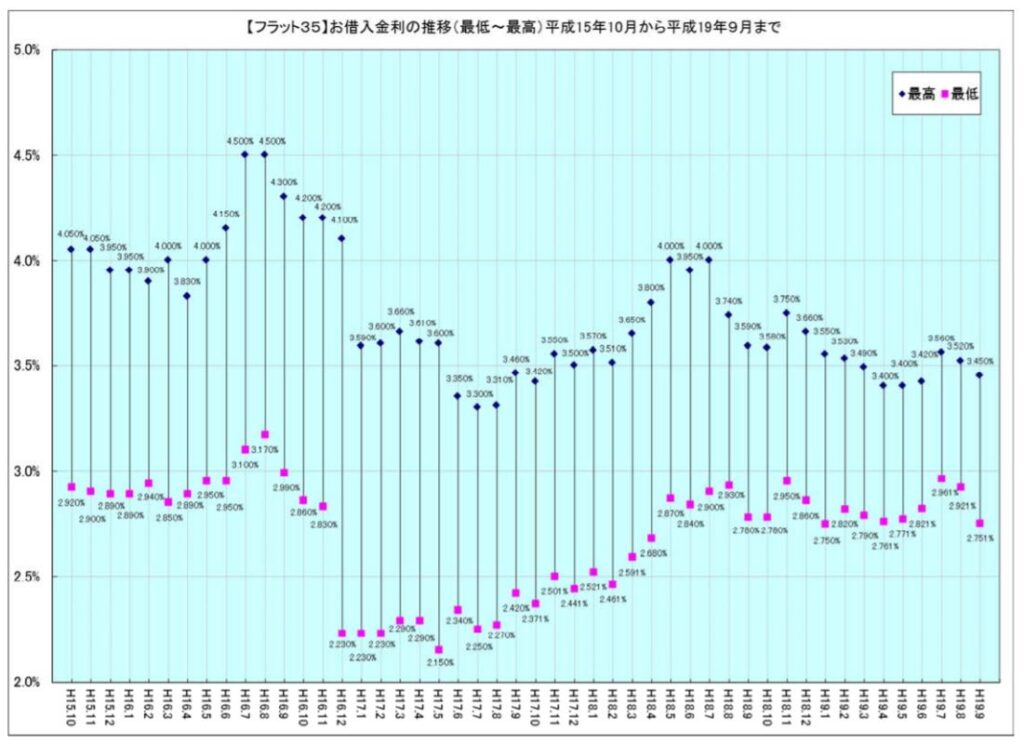

固定金利のフラット35を例に過去と比較してどれくらい低金利か比較してみましょう。

住宅金融支援機構の「フラット35借入金利の推移」によれば、平成16(2004年)7月の最低金利は3.1%でした。

現在のフラット35の金利を見てみると、融資率を9割以下に抑えれば1.3%です。

画像引用:住宅金融支援機構|金利情報

17年の月日で金利が1.8%も下がっています。

3000万円をフラット35で借り入れて35年で返済すると、それぞれ毎月の返済額と返済総額は以下のとおりです。

返済総額でみると、1,000万円以上の差が出る計算です。

金利には変動金利と固定金利の2つがあります。また、住宅ローンの固定金利には変動金利と固定金利を組み合わせた「固定期間選択型」という3つ目のタイプがあります。

全期間固定金利は借入時の金利が完済まで続くタイプです。住宅金融支援機構が提供するフラット35も全期間固定タイプに含まれます。

借入時に毎月の返済金額と総返済額が決定され、金利の変動に左右されません。返済計画が立てやすくなっています。

今後、金利が低下しても恩恵を受けられない反面、金利が上昇するほど割安になる特徴があります。

金利上昇リスクに備える資金がない方向けの金利といえます。

3年・5年・10年など一定期間の金利が固定されるタイプです。固定期間が終了したあとは、そのあとに改めて金利タイプを選択します。

最初の5年だけ固定金利、あとは変動金利といった選択が可能です。

金利情勢を見極めて後半の金利タイプを選択できます。

変動金利型は文字通り、金融情勢と連動して金利が変更されるタイプです。

お金を借りたい方が増えたり景気が好調になったりすれば金利が上がり、逆に景気が悪くなったりお金を借りたい方が減ったりすると金利が下がります。

金利の見直しは半年に一度行われます。ただ、その都度の変更では利用者の負担が大きいため、金額の変更は5年に1回に抑えられます。

金利が大きく上がっても返済額がその分だけ増加するわけではありません。前回の返済額から最大でも1.25%までしか上昇しないルールもあります。

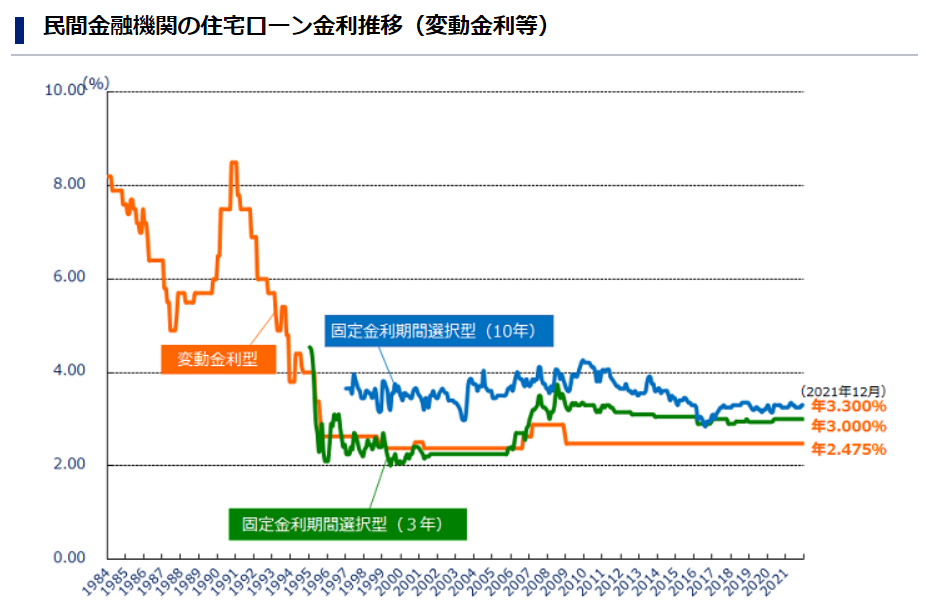

住宅金融支援機構では住宅ローンの金利比較を公表しています。

画像引用:住宅金融支援機構|民間金融機関の住宅ローン金利推移(変動金利等)

金利タイプによって金利相場は異なりますが、現状では変動金利がもっとも低金利です。

過去20年以上も固定金利を上回ったことはないため、できるだけ金利を安く抑えたいなら変動金利が有利です。

住宅ローンを組んだ時点で利息を含めて返済総額が明確になる点がメリットです。返済計画が立てやすく、将来の金利動向に関係なく計画的に安定した返済ができます。

金利が上昇した場合でも固定金利なら金利が変動しない点もメリットです。

ただし、そもそもの金利が高めの傾向な点がデメリットです。もし今後に金利が下がる場合も、固定金利では恩恵を受けられません。

変動金利と固定金利のメリット・デメリットが少しずつ発生するのが固定期間選択型です。

金利は全期間固定より割安で、固定している期間は金利の変動の影響を受けません。

ただし、固定金利から変動金利に切り替えた直後に金利が上昇すると返済額に影響します。

変動型と違い「上昇額を125%までに制限する」ルールもありません。

固定期間が終わると金利が上がる分だけ返済額も増えてしまうため、今後の金利動向を慎重に見極める必要があります。

変動金利は現状では固定金利と比較して金利が低い点が最大のメリットです。固定金利と違って今後の動向次第で金利が上昇するリスクがある分だけ割安になっています。

もし固定金利の方が低金利なら、そもそも変動金利を選ぶ必要はありません。金利が低い分だけ毎月の返済額も総返済額も安くなります。

デメリットは「先が読めないこと」です。

金利が変動すると金利をもとに計算される利息も変わります。現在は空前の低金利のため、今後は金利が下がるより上がるリスクの方が大きいのもネックです。

今後も今と同程度の金利が長く続くと思う場合には有力な選択肢になるでしょう。

新規で住宅ローンを組む場合の金利を人気の5つの銀行で比較して、おおまかな相場観をみてみましょう。

| 金融機関 | 金利 |

| みずほ銀行 | 0.95~1.180% |

| りそな銀行 | 1.100~1.200% |

| 三井住友銀行 | 1.390~1.430% |

| 楽天銀行 | 0.760~1.590% |

| 住信SBIネット銀行 | 0.88%~ |

| 金融機関 | 金利 |

| みずほ銀行 | 0.450〜1.400% |

| りそな銀行 | 0.995〜2.245% |

| 三井住友銀行 | 0.80%〜 |

| 楽天銀行 | 0.729~1.547% |

| 住信SBIネット銀行 | 0.630~ |

| 金融機関 | 金利 |

| みずほ銀行 | 0.375〜0.675% |

| りそな銀行 | 0.470% |

| 三井住友銀行 | 0.475〜0.725% |

| 楽天銀行 | 0.527~1.177% |

| 住信SBIネット銀行 | 0.440% |

未来はどうなるか分かりませんが、2022年は住宅ローン金利の大幅な上昇はないというのが一般的な予想です。

2021年より2022年が金利面で圧倒的に不利とは考えにくいでしょう。

ただ、住宅ローンは空前の低金利のまま推移しています。これ以上下がる余地がないので、上がることはあっても下がる可能性は低いでしょう。

金利が上昇するとしたら新型コロナウイルスのまん延が収束して、経済が一気に好転する場合です。

今後の金利動向で最適な住宅ローンは変わるため、必ずしも変動金利が最適解ではないことは覚えておきましょう。

最適な住宅ローン・金融機関の選び方について詳しくは以下の記事をご参照ください。

https://lab.iyell.jp/special/movie/movie-3/

今回は住宅ローンの金利相場について、3つの金利タイプ別に解説しました。

現状は空前の低金利とされていて、基本的に変動型を選んでおくと返済総額を抑えられます。ただし、今後の金利動向次第では固定金利の方が安心して返済できるでしょう。

金利動向とリスク許容度に応じて、適した金利タイプの住宅ローンを選択しましょう。