日本銀行が2024年3月にマイナス金利政策を解除したことで、日本の経済環境は「金利のある世界」へと大きく変化することとなりました。この変化の波は住宅ローン市場にも影響し、私たちの生活に直結していきます。これから先「金利のある世界」があたり前となっていくなかで、賢く立ち回るにはどのようにしたらいいでしょうか。

アメリカと比較すると、日本は「10年遅れ」といわれています。本記事では、アメリカと日本の住宅ローン事情を比較し、「10年後の日本がどう変わるか」を現在のアメリカのトレンドから逆算して解説します。

アメリカの住宅ローン

アメリカの住宅ローンは日本と比べると非常に「合理的でドライ」であり、「金融商品」としての側面が非常に強いといった特徴があります。世界恐慌やリーマンショックといった歴史的な大事件を経てたどり着いたアメリカのドライな住宅ローンの特徴について解説します。

アメリカの住宅ローン4つの特徴

アメリカの一部の州ではノンリコース型が普及しています。ノンリコース型とは、万が一返済できなくなっても、購入した家を手放せばそれ以上の返済義務がなくなる住宅ローンです。家の売却資金で返済しきれなくても残りのローンを請求されないため、将来の生活破綻リスクを抑えられます。

| 比較項目 | リコース型(日本の原則) | ノンリコース型(米国の一部など) |

|---|

| 返済の責任を負う対象 | 「人」(借りた本人) | 「担保」(購入した家のみ) |

| 家を売っても借金が残ったら? | 残りの借金(残債)も返済義務が残る | 家を手放せば、残りの借金は帳消しになる |

| 他の財産への影響 | 給料や預貯金なども差し押さえ対象になる | 家以外の財産(給料など)は差し押さえられない |

| 金利の傾向 | 低い(銀行のリスクが低いため) | 高い(銀行のリスクが高いため) |

| 審査で重視されること | 本人の年収、勤め先、勤続年数など | 物件(家)の資産価値、将来の値上がり期待 |

| 自己資金(頭金) | 頭金ゼロ(フルローン)でも組みやすい | 原則、多額の頭金を求められることが多い |

アメリカのリコースローンは、日本と同様に家を売ってもローンが残れば銀行は残債を個人に請求する権利を持っています。しかし、実際には家を手放した顧客に不足金請求訴訟をし勝訴しても、資金の当てがないため支払わないケースが多くあります。銀行は高い裁判費用をかけても回収できないのならそのため、家だけ没収して残りの借金は損金処理して終わりにしようと動きます。このような背景があるため、アメリカでは形の上ではリコースローンであっても、実質上はノンリコース型のような状態になっています。

アメリカでは30年などの長期固定金利が主流です。将来、インフレや利上げが起きても、購入者の毎月の返済額は変わりません。金利が上がった際のリスクを一般消費者に背負わせるのではなく、次に説明する「市場(マーケット)」に引き取らせる仕組みになっています。

3.銀行がリスクを持ち続けない「MBS(証券化)」のインフラ

アメリカの銀行は、個人に住宅ローンを貸し出すとすぐに政府系金融機関などを通じて「住宅ローン担保証券(MBS)」として投資家に転売します。銀行は「貸し倒れリスク」や「金利上昇リスク」を即座に手放し、手元に戻った現金でまた次の顧客に融資できます。

日本の「フラット35」はこの仕組みを取り入れた代表例で、民間金融機関の長期固定金利ローンを住宅金融支援機構が買い取り、証券化して資金調達を行っています。

4.「人」の属性ではなく「データ」を審査するクレジットスコア(FICO)

クレジットスコア(FICO)とは、個人の「借金の返済能力」を300〜850点の数値で表した、アメリカで最も一般的な信用評価指標です。クレジットカードの支払い遅延や借入残高などから計算され、この点数が高いほどローンの審査に通りやすくなり、金利も安くなります。

日本では勤務先や勤続年数といった属性を重視するのに対し、アメリカは過去に借金を期日通りに返済してきたかという客観的なデータ(スコア)を重視します。そのため、転職直後であろうとフリーランスであろうと、スコアさえ良ければ好条件で家を買うことができます。

アメリカの住宅ローンが現在のかたちになるまで

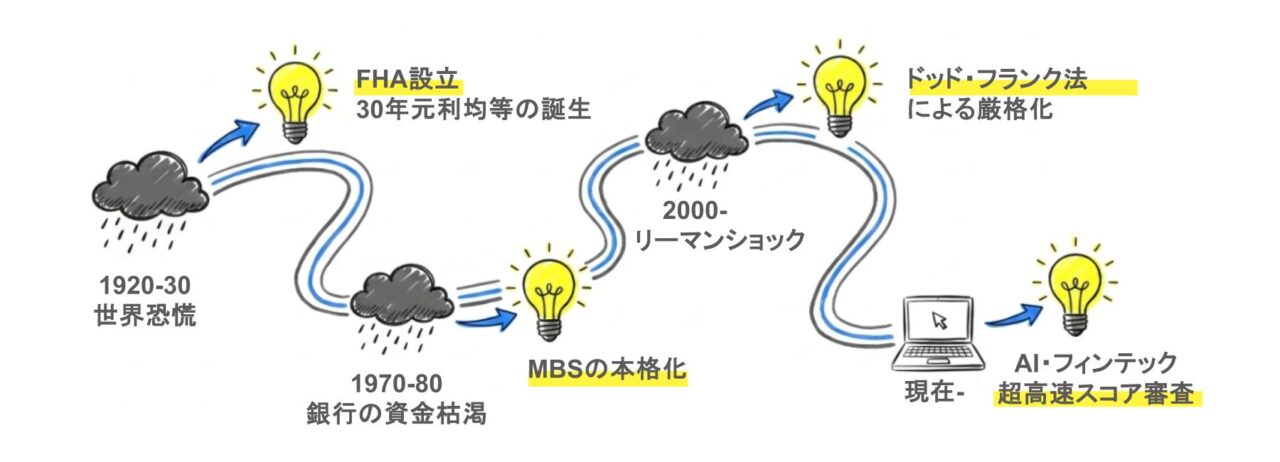

アメリカの「長期で、頭金が少なくて済み、証券化される」仕組みは、一朝一夕でできたわけではありません。ここに至るには大きく4つのターニングポイントがありました。

┃【1920年代まで】短期・満期一括返済の時代

19世紀から1920年代までのアメリカの住宅ローンは今とは全く違ったものでした。「頭金は50%以上」「期間は3〜5年」で、期間中には利息だけを払い、最後に元金を一括返済します。満期が来たら別のローンに「借り換える」のが前提ですが、不景気となると銀行が借り換えを受け付けなくなり、一括返済を余儀なくされます。非常にリスクが高く、家を買えるのは一部の富裕層だけでした。

┃【1930年代】世界恐慌とニューディール政策 1929年に世界恐慌が起きると銀行が次々と破綻していきました。そのような状況で、住宅ローンの借り換えは当然ながら受けられません。その結果、数百万世帯が家を差し押さえられる社会問題へと発展していきます。

この社会問題を解決するべく、時の大統領フランクリン・ルーズベルトはニューディール政策という画期的な改革を行いました。

- 連邦住宅庁(FHA)の設立

- 政府が住宅ローンに保険をつけ、銀行の焦げ付きリスクを肩代わり

- 「元利均等返済」の導入

- 毎月少しずつ元金と利息を返し、30年かけて完済する現代の仕組みを開発

- ファニーメイ(連邦住宅抵当公庫)の設立

- 銀行から住宅ローンを買い取る政府系機関を作り、銀行の資金枯渇を防ぐ

政府がリスクを引き受け、一般市民へ「長期間・低金利」を主導。現代の住宅ローンの原型が誕生しました。

┃【1970〜1980年代】証券化(MBS)の誕生

1970年代に入ると「住宅ローン担保証券(MBS)」の仕組みが本格化します。住宅ローンは「銀行と個人の契約」から、「世界中の投資家から資金を集める一大金融マーケット」へと進化しました。

┃【2000年代】サブプライムローン問題とリーマンショック

証券化の仕組みが行き過ぎた結果、2000年代前半に「サブプライムローン問題」が発生します。「住宅価格は上がり続ける」という前提のもと、信用力の低い低所得者(サブプライム層)へ高金利の住宅ローンが大量に貸し付けられました。金融機関はこれら焦げ付きのリスクが高いローンを複雑な金融商品に混ぜ、証券化して世界中の投資家に売り払います。

しかし、住宅バブルの崩壊によってローンが次々と破綻していきます。これが引き金となり、2008年のリーマンショック(世界金融危機)へと発展しました。

┃【2010年代〜現在】規制強化とデジタル化(フィンテック)

リーマンショックの猛省から「ドッド・フランク法」などの厳しい法律が施行され、「本当に返済能力があるか」の審査が厳格化されていきます。

現在では、AIやフィンテックを活用して、オンラインで一瞬でFICOスコアや物件価値を算定し、スピーディーかつ健全に融資を行う形へとブラッシュアップされています。

アメリカの住宅ローンは歴史的な大恐慌から一般市民を守るために政府が作った「福祉的な仕組み」からスタートし、やがて「高度な金融ビジネス」へと変貌を遂げたのです。

ココが違う!日本とアメリカの住宅ローン

日本とアメリカの住宅ローンを比較すると「何を信用してお金を貸すか」という根本的な思想から大きく異なることが分かります。

【日本とアメリカ】住宅ローンの具体的な違い

日本が「人(属性)」を重視するのに対し、アメリカは「物件(担保)」と「データ(スコア)」を重視します。これが、両国の最大の違いです。

| 比較項目 | 日本 | アメリカ |

|---|

| 返済義務 | リコース・ローン(遡及型)

家を売っても借金が残れば、自己破産しない限り一生返済義務が続く。 | ノンリコース型(非遡及型)

最悪、家を銀行に引き渡せば、それ以上の返済は不要。 |

| 主な審査基準 | 「人」の属性重視

勤務先、勤続年数、年収、雇用形態(正社員が圧倒的有利)を細かく見る。 | 「データ・担保」重視

個人の「クレジットスコア(FICO)」と、購入する「物件の資産価値」を機械的に判定。 |

| 団体信用生命保険 | 原則、加入が必須 | 加入は任意(ほぼ入らない) |

| 主流の金利タイプ | 変動金利が圧倒的多数

超低金利(0.3%〜0.5%等)が続いたため。 | 長期固定金利(30年等)が主流

将来の金利上昇リスクを個人ではなく市場に逃がす仕組み。 |

| 中古物件の評価 | 築年数で機械的に下落

木造は20〜22年で建物価値がほぼゼロと査定され、融資が厳しくなる。 | メンテナンス次第で価値を維持・上昇

リノベーション履歴や立地が適切に評価され、中古でも長期ローンが組める。 |

10年後、日本の住宅ローンはどう変わる?

日本はアメリカの「10年遅れ」といわれています。前述したアメリカの住宅ローンの流れを踏まえて、今後10年で日本にも確実に波及していくと思われる変化をピックアップしました。

日本にも訪れる3つの変化

1.「築年数神話」の崩壊と、中古・リノベ物件へのAI担保評価

アメリカでは、過去の膨大な売買データやリノベーション履歴をもとにAIが物件の価値を瞬時に、かつ適正に弾き出します。

日本も少子高齢化で新築至上主義は限界を迎えています。すでに、中古住宅・リフォーム市場の活性化に向けた取り組みも始まっていますが、今後はさらに「適切に管理・リノベーションされた家なら、中古でも35年ローンが好条件で組める」という欧米型へのシフトが進むでしょう。

2.「グリーンモーゲージ(省エネ性能連動金利)」の完全定着

ヨーロッパを筆頭に「環境に優しい家(高断熱、太陽光、省エネ)」を買う場合、住宅ローンの金利を劇的に優遇するグリーンモーゲージという仕組みが主流になりつつあります。

日本でも2025年から新築の省エネ基準適合が義務化されました。10年後は、「家の燃費(環境性能)が悪いと、ローン金利が高くなって損をする」という時代が当たり前になります。

3.「フリーランス・転職組」も一瞬で通るAIスコアリング審査

日本ではいまだに「転職したばかり」「フリーランス」というだけで審査が厳しくなることがあります。一方アメリカでは、所属企業に関わらずこれまでの支払い実績(クレジットスコア)で機械的に審査されます。

副業やフリーランス、ジョブ型雇用が当たり前になる10年後には個人信用スコアリングやAIを用いた「即時・柔軟な審査」への移行が進んでいるはずです。

3ステップで進む「変化の10年」

これからの10年で「雇用の流動化」「中古住宅の流通」「金利の上昇」がセットでやってきます。日本の住宅ローンがこれまでの「昭和・平成型」から「アメリカ型」へとシフトしていく10年は、一気にすべてが変わるわけではありません。「金利」「働き方」「住宅市場」の変化という3つの波が順番に押し寄せることで、ステップを踏んで変わっていくと予想されます。

┃【ステップ1】直近1〜3年(〜2029年頃):「金利上昇への警戒」と「省エネ義務化」 まずは、足元の金利環境と法律の変化に対応するための「商品プランの多様化」から始まります。

- 「安いだけの変動金利」の終焉

- マイナス金利解除以降、金利が上昇していくなかで銀行は「リスクを抑えた特約付きのローン」を競って投入していきます。

- 「エコな家=低金利」のルール化

- 2025年の省エネ基準適合義務化を受け、ハウスメーカーや銀行が一体となり、「ZEH(ネット・ゼロ・エネルギー・ハウス)基準を満たさない家はローン金利が高くなる(または融資額が減る)」という実質的なペナルティ化が進みます。

┃【ステップ2】中期4〜7年(〜2033年頃):「終身雇用の形骸化」と「審査のAI化」 ジョブ型雇用の普及、転職の一般化、フリーランスの増加といった日本の労働市場の変化に、銀行の審査システムも対応を迫られることになります。

- 「勤続3年」ルールの撤廃とAIスコアリング

- メガバンクやネット銀行を中心に、従来の「会社名」「勤続年数」で落とす審査から、個人の銀行口座の入出金履歴、SNSやクラウドソーシングでの稼ぎ、過去の支払い実績などをAIが総合分析する「日本版クレジットスコア審査」が本格導入されます。

- 「人」から「物件」へのシフト開始

- 銀行は「もし返済が滞っても、この物件ならいくらで売れるか」という担保価値(物件そのものの実力)の評価に、AIやビッグデータを本格投入し始めます。

┃【ステップ3】長期8〜10年(〜2036年頃):「中古住宅流通の主役化」と「ノンリコース型へ」 日本の住宅市場の構造そのものが変わり、ローンの仕組みの「欧米化」が完成します。

- 中古リノベ物件への35年フルローンが当たり前に

- 新築高騰と空き家問題が進む中、建物のメンテナンス記録をデジタルで一元管理する仕組みが国や業界で定着します。これにより「築年数が古くても、適切に改修されていれば資産価値を高く評価し、長期融資を行う」という欧米型の審査へとシフトしていきます。

- ノンリコース型に近い商品の登場

- 完全な法制化は難しくても、民間銀行が「選択型ノンリコース風ローン」を都市部の優良マンション限定で始める可能性があります。これは、高い保証料を払う代わりに、返済不能になっても物件売却だけで相殺し、残りの借金を請求されない仕組みです。

足元ですでに進む未来への動き

「10年後の未来」に向けて現時点でどのような動きが見られるのでしょうか。

①信用情報機関による「信用スコア(クレジット・ガイダンス)」の始動 日本の主要な指定信用情報機関(CICなど)が、個人のクレジットカードの利用履歴やローンの返済実績をもとに、200〜800点で信用力を数値化する「信用スコア」の提供を本格的にスタートさせています。

参考:株式会社シー・アイ・シーHP ②三菱総合研究所(MRI)× めぶきFGの「AIスコアリングモデル」 2026年4月、シンクタンクの三菱総合研究所が、めぶきフィナンシャルグループ(常陽銀行・足利銀行を傘下に持つ地銀グループ)に対して住宅ローン向けの「AIスコアリングモデル」の実務提供を開始しました。従来の「一律の基準」ではじかれていたような人でも、AIが「この人は返済能力がある」と客観的に評価できれば、融資が承認されるという仕組みが地銀の現場で動き出しています。

参考:三菱総合研究所HP ③フリーランス向け「取引データ(オルタナティブデータ)」融資の胎動 クラウドワークスは組込型金融(GeNiEの「マネーのランプ」)を活用し、フリーランスの稼働・報酬実績という「働き方のデータ」を審査に用いる「クラウドワークス クイックローン」を2025年に開始しました。住宅ローンそのものではありませんが、欧米型のデータ融資のノウハウが、日本でも着々と蓄積されています。

参考:クラウドワークスHP 「家も人間のようにカルテで管理し、資産価値を維持する」という取り組みは、国の主導のもと、すでに民間サービスとして普及が始まっています。

②国土交通省が推進する「不動産ID」プロジェクト 日本のすべての土地・建物に一意の17桁の番号を割り振る「不動産ID」の整備を進めています。これまでバラバラだった「登記情報」「過去の取引価格」「災害リスク」、そして「修繕履歴」をひとつのIDで一元管理できるようにする試みです。10年後には銀行が「不動産ID」を検索するだけで、その中古住宅が過去にどんなメンテナンスをされてきたかを一瞬で把握し、ローンの担保評価ができるといったこともできるかもしれません。

参考:国土交通省 10年後に向けた住宅販売事業者のアクションプラン

10年後の未来に遅れないために、何をどうすべきか、具体的なアクションプランを4つの軸で解説します。

「住宅履歴(いえかるて等)」を全棟で標準導入

10年後、「修繕履歴(カルテ)がない家は、次の買い手がローンを組みにくく、資産価値が暴落する」という時代が来ます。引き渡す全ての物件(新築・リノベ問わず)で、「いえかるて」などの住宅履歴情報蓄積サービスへの登録を会社の標準仕様にします。

「ZEH基準」や「断熱等級5以上」を標準に

2025年の省エネ義務化以降、性能の低い家は市場での評価が急速に下がっています。「ZEH基準」や「断熱等級5以上」を標準とし、銀行の「環境配慮型住宅ローン(グリーンモーゲージ)」の優遇金利プランの情報をしっかりと把握しておきましょう。

フィンテックツールを駆使

終身雇用が崩壊し、転職組やフリーランス、副業プレイヤーが増えています。オンラインAI審査プラットフォームやネット銀行の審査システムを自社の営業フローに組み込み、最新のテックを使ってスピード成約に導く武器を手に入れましょう。

「売り切り」から「資産価値の主治医」へ

これまでは「家を引き渡したら関係は終わり」でしたが、欧米型の中古流通市場になればビジネスの主戦場は「建てた後」になります。定期点検や修繕のデータを自社、または「不動産ID」に紐づく形でデジタル管理し続け、顧客の「家の主治医」としてのポジションを確立します。

10年後、15年後に顧客が「住み替えたい」「リフォームしたい」となった時、その家の過去のカルテを一番よく知っている事業者に必ず声がかかります。「新築のOB客」を、将来の「リフォーム・買取再販・仲介」の超優良な見込み客リストとしてストックしていきましょう。

まとめ

マイナス金利解除により「金利のある世界」へ突入した日本は、今後10年でアメリカ型の合理的でデータ重視な住宅ローン市場へとシフトしていきます。

具体的には、物件の修繕履歴や環境性能をAIが評価する仕組みが定着し「中古・リノベ物件」の資産価値が適切に認められる時代になります。また、個人の審査も「勤続年数」から「AIスコアリング」へ移行し、フリーランスや転職組でも柔軟に融資を受けられるようになります。

住宅販売事業者は、デジタルでの住宅履歴管理(いえかるて)やZEH基準を標準化し、顧客の「家の主治医」として長期的な関係を築くアクションプランが求められます。

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。