2024年3月のマイナス金利解除以降、住宅ローン市場は激動の時代に入ってきました。固定心構えの先行上昇と、変動金利の追随です。この「金利差」の伸び縮みが、今、消費者の心理を大きく揺さぶっています。

「一体、金利差が何%になったとき、消費者はリスク回避の行動を起こすのか?」

本レポートでは、審査実数と検索行動データを統合分析。 その結果、固定と変動の金利差が「1.3%」という臨界点を下回った瞬間に、消費者の行動が180度変わるという衝撃の事実が浮かび上がりました。

2024年から2025年にかけて、市場では起きたのか?

数値と心理の両面から、その構造的変化の全貌を解き明かします。

2024年〜2025年:市場はどう変化したか

市場の急変に合わせ、消費者の動きも大きく変わりました。

2024年から2025年を境に、「ネットで調べてから、審査に申し込むまで」のプロセスが、根本から変わったのです。 消費者の「動機」がどう変わったか、3つの指標からひも解いていきましょう。

- 【必要の波】:フラット35事前審査スコア

- 【選択基準】: 固定と変動の「金利差」

- 【心の予兆】: Google検索トレンド

これらのデータをたどると、人々が「様子見」をやめ、「今すぐ動こう!」と決断した決定的な瞬間が見えてきます。

2024年:高金利差が生んだ「静観とルール依存」の1年間

2024年は、日銀の政策転換がニュースを賑わせ始めたものの、月々の返済額といった私たちの家計には、まだ直接的な影響が及んでいない時期でした。

■金利差とスコア一覧(※スコアは最大を100とした指数)

| 年月 | 事前審査スコア | 考え違い | 検索: 変動金利 | 検索: フラット35 | 検索::借り換え |

|---|

| 2024年1月 | 27.91 | 1.701 | 19 | 60 | 34 |

| 2024年2月 | 79.07 | 1.651 | 20 | 89 | 33 |

| 2024年3月 | 46.51 | 1.671 | 56 | 85 | 36 |

| 2024年4月 | 76.74 | 1.651 | 23 | 67 | 22 |

| 2024年5月 | 46.51 | 1.661 | 24 | 60 | 21 |

| 2024年6月 | 44.19 | 1.681 | 21 | 58 | 21 |

| 2024年7月 | 53.49 | 1.661 | 33 | 59 | 21 |

| 2024年8月 | 30.23 | 1.671 | 36 | 53 | 20 |

| 2024年9月 | 48.84 | 1.641 | 53 | 57 | 22 |

| 2024年10月 | 46.51 | 1.491 | 48 | 60 | 28 |

| 2024年11月 | 58.14 | 1.511 | 27 | 54 | 31 |

| 2024年12月 | 39.53 | 1.576 | 26 | 48 | 26 |

補足事項

- 金利差:変動金利と固定金利の差異

- 検索:Googleトレンドのスコア

1. 「圧倒的な金利差」による現状維持のブレーキ 2024年前半、固定設置は一歩進んで上昇していましたが、変動金利の基準となる「短期プライムレート」は低いままでした。- 金利差の拡大:1.5% 〜 1.7%

- 審査スコア:30 〜 70(低水準で推移)

この時期、1.5%を超える大きな金利差は、皮肉にも消費者のアクションを止めるブレーキとなりました。

「将来は不安だけれど、今すぐ固定金利に切り替えて月々の支払いを1.5%も増やすのは、目先の損が大きすぎる」という心理が働いたためです。圧倒的なコスト差を前に、潜在的なリスクを避け、現状を維持しようとする傾向が極めて強く表れた時期といえます。

2. 検索トレンドとの「シンクロ率」:動かない背後で高まっていた不安

この「現状維持」の裏側で、消費者の頭の中ではどのような葛藤が起きていたのでしょうか。それを如実に物語るのが、Google検索のトレンドデータです。

ここで、金利の動きと検索ワードの関連性を「シンクロ率(相関係数)」という指標で見てみます。数値が「1」に近いほど、金利の動きと検索行動がピタッと同じタイミングで起きている(=シンクロしている)ことを意味します。

| 2024年保有差とのシンクロ率 |

|---|

| トレンド検索: | シンクロ率 | 傾向 |

|---|

| 住宅ローン固定金利 | 0.15 | ほとんど連動せず |

| 住宅ローン変動金利 | -0.21 | 逆の動き(減少) |

| 住宅ローン借り換え | -0.16 | 逆の動き(減少) |

| フラット35 | 0.29 | わずかに反応 |

| 金利の上昇 | 0.20 | わずかに反応 |

| 5年ルール | 0.51 | 連動傾向あり |

| 125%ルール | 0.77 | 非常に高い連動 |

| ペアローン | -0.39 | 逆の動き(減少) |

| 団信 | -0.01 | 無反応 |

3. 検索ワードの主役は「125%ルール」という名の安心

2024年に圧倒的な関心を集めていたのは、積極的な「借り換え」や「固定金利」への移行ではありません。最も注目されていたキーワードは、「125%ルール」でした。

125%ルールとは

金利が急上昇しても、5年ごとの見直し時に「新しい返済額はこれまでの1.25倍を上限とする」という変動金利の激変緩和ルールのことです。

4. 125%ルールの限界と「総返済額」への意識変化

2024年まで、125%ルールは「金利が上がっても月々の支払額を維持してくれる仕組み」として、消費者にとって最大の安心材料となっていました。しかし、2025年に入り継続的な金利上昇が現実のものとなると、このルールの「負の側面」が浮き彫りになります。

このルールはあくまで支払額を据え置くだけで、実際には「利息の支払いを先送りにし、元金が減らない(未払利息)」リスクを孕んでいることが広く認知され始めたのです。

これにより、消費者の関心は「月々いくら払うか」という目先のキャッシュフローから、「最終的にいくら返すのか」という総返済額の抑制へと劇的にシフトしました。 これまでの「静観」というブレーキが外れ、固定金利への切り替えを検討する「心理的アクセル」が力強く踏み込まれたのです。

| 顧客心理のシフト:2024年 vs 2025年 |

|---|

| 比較項目 | 2024年:安心と静観 | 2025年:危機感と実行 |

|---|

| 最大の関心事 | 「月々いくら払うか(キャッシュフロー)」 | 「最終的にいくら返すか(総返済額)」 |

| 125%ルールの解釈 | 支払額の急増を防ぐ「盾」 | 元金減少を阻む「先送りの罠」 |

| 主な行動原理 | 情報を見て「様子見」をする | 利息負担を抑えるため「固定へ避難」 |

2024年までは「目先の支払い」を守るための受動的な姿勢でしたが、2025年は「将来の損失」を防ぐための能動的な戦略へと、消費者のフェーズが完全に移行しています。

2025年:「低金利の夢」からの脱却。広がる実務的な家計防衛

2025年に入ると先ほどお伝えした消費者の心理変化が、具体的な「行動」としてデータにハッキリと表れ始めます。

これまでの不動産市場では「金利が上がれば需要は減る」のが鉄則でした。しかし、最新の統計データが示したのは、金利上昇がそのまま「相談数の爆増」に直結するという、これまでにない逆転現象です。

■金利差とスコア一覧(※スコアは最大を100とした指数)

| 年月 | 事前審査スコア | 金利差 | 検索: 変動金利 | 検索: フラット35 | 検索::借り換え |

|---|

| 2025年1月 | 20.93 | 1.576 | 86 | 76 | 42 |

| 2025年2月 | 76.74 | 1.606 | 42 | 74 | 36 |

| 2025年3月 | 93.02 | 1.506 | 67 | 68 | 28 |

| 2025年4月 | 100.00 | 1.306 | 38 | 71 | 26 |

| 2025年5月 | 76.74 | 1.186 | 37 | 68 | 25 |

| 2025年6月 | 81.40 | 1.206 | 39 | 78 | 27 |

| 2025年7月 | 100.00 | 1.156 | 34 | 65 | 27 |

| 2025年8月 | 51.16 | 1.186 | 28 | 71 | 23 |

| 2025年9月 | 67.44 | 1.206 | 28 | 72 | 22 |

| 2025年10月 | 65.12 | 1.206 | 36 | 77 | 26 |

| 2025年11月 | 53.49 | 1.216 | 31 | 91 | 29 |

| 2025年12月 | 76.74 | 1.286 | 85 | 100 | 33 |

補足事項

- 金利差:変動金利と固定金利の差異

- 検索:Googleトレンドのスコア

金利差の縮小と重なるように、消費者の行動には劇的な変化が表れました。住宅ローンの固定金利を代表する「フラット35」の事前審査スコアを分析すると、非常に重要な関連性が見て取れます。それは、「金利差の縮小」と「固定金利への申し込み(スコア)」が、鏡合わせのように連動しているという点です。

- 2025年4月(金利差 1.306%): スコアが過去最大の「100」を記録。

- 2025年7月(金利差 1.156%): 金利差がさらに縮まると、再びスコアは「100」へ。

これは決して偶然ではありません。市場にはもともと「変動金利は不安だが、固定金利は高くて手が出せない」と迷っていた層が膨大に存在していました。しかし、金利差が「1.3%」という心理的な防衛ラインを下回った瞬間、「この差であれば、コストを払ってでも安心(固定)を買うべきだ」という判断が一気に広がったのです。

蓄積されていた潜在的なニーズが、ダムの水があふれ出すように具体的な「申し込み」という行動へと一変したのが、2025年の真の姿でした。

| 2025年 金利差とのシンクロ率 |

|---|

| トレンド検索: | シンクロ率 | 傾向 |

|---|

| 住宅ローン 固定金利 | 0.38 | わずかに反応 |

| 住宅ローン 変動金利 | 0.61 | 高い連動 |

| 住宅ローン 借り換え | 0.78 | 非常に高い連動 |

| フラット35 | -0.04 | 無反応 |

| 金利上昇 | 0.32 | わずかに反応 |

| 5年ルール | 0.84 | 極めて高い連動 |

| 125%ルール | 0.59 | 連動傾向あり |

| ペアローン | 0.59 | 連動傾向あり |

| 団信 | 0.81 | 極めて高い連動 |

2024年と2025年では、検索ワードの主役が全く別のものへと入れ替わりました。

1.「制度に頼る」から「出口を探す」へ

2024年までの「125%ルールに守ってもらう(静観する)」という姿勢は影を潜めました。2025年、消費者の関心は一気に「実力行使」へとシフトしています。

2.検索ワードに見る「3つの実力行使」

2025年の消費者が求めているのは、極めて実務的な「家計防衛アクション」です。検索ワードのシンクロ率が、その本気度を物語っています。

- 「5年ルール(シンクロ率:0.84)」への再注目

- 「返済額が変わらない5年のうちに、次の一手を打たねば」というタイムリミットへの強い意識の表れです。

- 「団信(シンクロ率:0.81)」の再検討

- 借り換えの検討時に、金利だけでなく「団体信用生命保険」の保障内容までシビアに比較し、メリットを精査し始めています。

- 「借り換え(シンクロ率:0.78)」の実行

- 「いつかは」という希望が、具体的な「比較・検討・申し込み」という行動へと完全に変わりました。

この切実な動きを象徴するのが、2025年12月のデータです。フラット35の検索トレンドが年間最高の「100(最大値)」を記録しました。これは、膨大な数の消費者が「変動金利のままでは危ない」と判断し、具体的な「出口(固定金利)」へ一斉に駆け込んだ動かぬ証拠といえます。

3.支払額が増えても「団信」を強化? 意外な「心の防衛本能」

住宅ローンの「団信(団体信用生命保険)」への関心が急上昇(シンクロ率:0.81)している点は、2025年を象徴する興味深い現象です。金利上昇で返済額が増える局面において、さらに特約(がん保障など)で金利を上乗せするのは、一見すると「家計への追い打ち」に思えます。しかし、そこには高度な「リスクの相殺心理」が隠されています。

- 「ただ損をするのは嫌だ」という心理

- 金利上昇による返済増は、消費者にとってメリットのないコストです。そこで「どうせ高く払うなら、その分保障を豪華にしてローン自体の付加価値を高めよう」という心理が働きます。

- 「不安のトータルバランス」を取る自己正当化

- 「金利上昇(家計の危機)」という避けられないリスクに対し、「手厚い保障(病気への備え)」をぶつけることで、心理的な安心感を保とうとしています。「返済額は増えたが、がん保険も一生分備えられた。これは賢い選択だ」と自分を納得させる材料を探しているのです。

2025年の市場は、漠然とした不安に翻弄されるフェーズを脱し、より主体的な「リスクの組み替え」へと移行しました。「固定金利で金利リスクを断ち、団信で生命リスクをカバーする」という、極めて戦略的な家計防衛へとシフトしたといえます。

変動金利の「神話」が崩れた2年間の記録:構造的ブレイクスルー

この2年間を振り返れば、それは単に「金利が上下した」という表面的な出来事にとどまりません。「住宅ローン市場のルールそのものが書き換わった」歴史的な転換点であったことがわかります。

1. 「超低金利神話」の終焉とマインドセットの転換

長らく日本を支配した「金利は上がらない」という思い込みは、日銀の政策転換によって崩れ去りました。これにより、消費者の行動原理は180度変わっています。

- 旧フェーズ:コストの最小化

- 「今月の支払額を1円でも安く抑えたい」という、目先の損得。

- 新フェーズ:リスクの最大防御

- 「将来の金利暴騰による大きな損失を、今から防ぎたい」という、生涯にわたる家計防衛。

2. ローンは「借金」から「資産防衛ツール」へ

これまで住宅ローンは、家を買うための単なる「資金調達」に過ぎませんでした。しかし今、その役割は「経済の荒波から家計を守るための防衛装置」へと再定義されています。

2025年、消費者の関心は単なる「安さ」から「リスクへの備え」へと完全に移り変わりました。自らの判断で「1.3%の臨界点」を見極め、「固定金利」や「付加価値の高い団信」を能動的に選び取る、自律的なプレーヤーへと進化したのです。

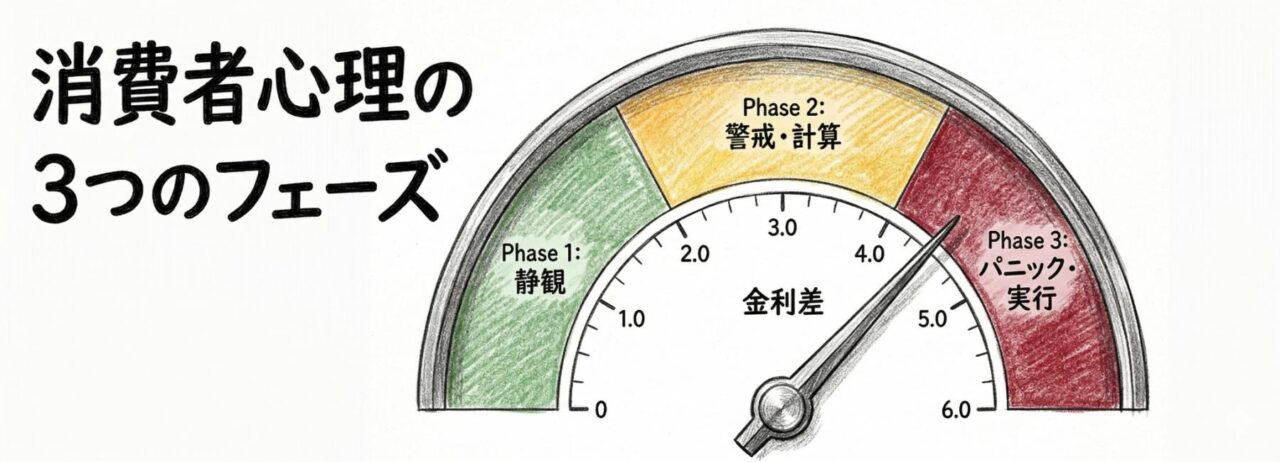

金利差で見抜く!消費者の「心の変化」3つのフェーズ

膨大なデータ分析から、変動金利と固定金利の「差(スプレッド)」こそが、消費者の「静観」を「実行」へと切り替える「決定的なトリガー(引き金)」であることが明らかになりました。

金利差が動くと、面白いほど素直に消費者の動きが変わります。今回、データから見えてきた「3つのフェーズ」に当てはめて見ると、次にいつ「駆け込み」が起き、いつ「停滞」するのかがかなりシンプルに整理できます。

フェーズ1:【静観】制度に守られ「現状維持」を正当化する時期

■目安:金利差 1.5%以上(2024年の大半)

- 市場の空気:

- 変動金利の圧倒的な安さが、すべての判断基準になっています。 固定金利への切り替えは「いつ来るか分からない災害に、高い保険料を払い続ける行為」のように映る時期です。

- 心理と行動:

- 金利上昇への不安はありつつも、「125%ルールがあるから大丈夫」という安心感に頼っている時期です。 積極的に「対策」を打つよりも、「現状維持でいい理由」を見つけて安心したいという心理が強く働いています。

このフェーズでは、営業担当者がいくら将来のリスクを説いても消費者の「現状維持バイアス」という厚い壁に跳ね返されてしまうのが特徴です。

フェーズ2:【計算】損得の天秤を揺らす「真剣検討」の時期

■目安:金利差 1.3% 〜 1.4%台(2025年初頭)

- 市場の空気:

- 金利上昇が「ニュースの中の出来事」から、いよいよ「自分の家計の問題」へと変わります。固定金利への切り替えが、一時しのぎではない「現実的な防衛策」として、検討の最優先事項に浮上する時期です。

- 心理と行動:

- 銀行のサイトで何度もシミュレーションを重ね、手数料や残りの返済期間をシビアに計算し始めます。興味深いのは、このタイミングで「団信(保険)」の充実を検討する人が増える点です。

【深堀り】なぜ金利上昇局面で「団信」への関心が高まるのか?

データから見えてきた特筆すべき点は、このフェーズで「団信(保険)」のアップグレードを検討し始める層が急増していることです。ここには、消費者の極めて合理的な「納得のロジック」が働いています。

- 心理のメカニズム:

- 「金利上昇によるコスト増」を受け入れる代わりに、「保障を手厚くしてローン自体の価値を高めよう」という心理が働きます。「ただ高い金利を払うのではなく、家族の安心を買い足したのだ」という、前向きな納得材料を求めている状態といえます。

このフェーズの顧客は、背中を押してくれる「最終的な判断基準」を求めています。単なる数字の比較だけでなく、将来の不安を解消できるという確信が、成約の鍵となります。

フェーズ3:【実行】損得を超えて逃げ込む「臨界点」の時期

■目安:金利差 1.3%未満(2025年4月・7月)

- 市場の空気:

- 金利差が1.3%という「心理的な防衛ライン」を下回った瞬間、市場の空気は一変します。じっくりと比較検討する時間は終わり、一気に「今のうちに確保しておこう」という、駆け込みの様相を呈します。

- 心理と行動:

- もはや細かい計算よりも、「今の金利で確定させたい」という決断の速さが優先されます。 「1円でも安く」という損得勘定よりも、「これ以上上がる前に支払額をロックしたい」という、防衛的な行動が顕著になります。

- 多少の手数料を払ってでも、固定金利という「確実な選択肢」に一斉にシフトする、いわば「住宅ローン市場の出口戦略」が加速するフェーズです。

このフェーズ分類をひとつの「ものさし」として持っておけば、日々の金利差を追うだけで、市場が今どの段階にあり、次にどのような変化が起きそうかを冷静に判断できるようになります。

| フェーズ | 金利差の目安 | 消費者のマインド | 具体的な行動 |

|---|

| ① 静観 | 1.5%以上 | 「まだ大丈夫でしょ」 | 125%ルールを調べて安心する |

| ② 警戒 | 1.4~1.3%台 | 「そろそろ計算するか」 | サイトでシミュレーションを繰り返す |

| ③ 実行 | 1.3%未満 | 「今すぐ固定に逃げろ!」 | フラット35へ一斉に駆け込む |

徹底検証:なぜ「1.3%」が境界線なのか?

消費者の心理変化を単なる推測ではなく、客観的なデータで特定するため、過去2年間の推移を詳細に解析しました。

分析にあたっては、「相関係数」「単回帰係数」「準弾力係数」という3つの専門的な指標を用い、フラット35の金利動向が実際の申し込み(審査スコア)にどう作用しているかを検証しています。ここでは直感的に理解しやすく、それぞれを「シンクロ率」「影響の威力」「市場の感度」と定義して進めます。

これらの指標を読み解くと、極めて顕著な変化が浮かび上がってきました。「金利が動くと需要はどう動くか」というこれまでの市場の鉄則が、わずか1年の間に変質し、180度異なる反応を見せ始めたのです。

それでは、フラット35金利と事前審査スコアの具体的な推移から、その構造変化の正体をひも解いていきましょう。

【シンクロ率】金利上昇は「需要」を加速させる

シンクロ率(相関係数)とは、2つのデータがどれくらい連動して動くかを「-1から+1」の間で示す指標です。

- +1に近い:金利が上がれば、申し込みも上がる(同じ方向)

- -1に近い:金利が上がれば、申し込みは下がる(逆方向)

数値が「1」に近いほど連動性が高く、2024年と2025年でこの数値がどう変化したかが、市場の変化を読み解く最大のカギとなります。

それでは、フラット35の金利と事前審査スコアの推移から、その劇的な変化を見てみましょう。

| 期間 | シンクロ率 | 市場の反応 |

|---|

| 2024年 | -0.725 | 金利が高い時期は「買い控える」 |

| 2025年 | +0.269 | 金利が上がる前に「確保する」 |

| 2024年〜2025年通期 | +0.367 | 金利上昇への不安が「行動を促す」 |

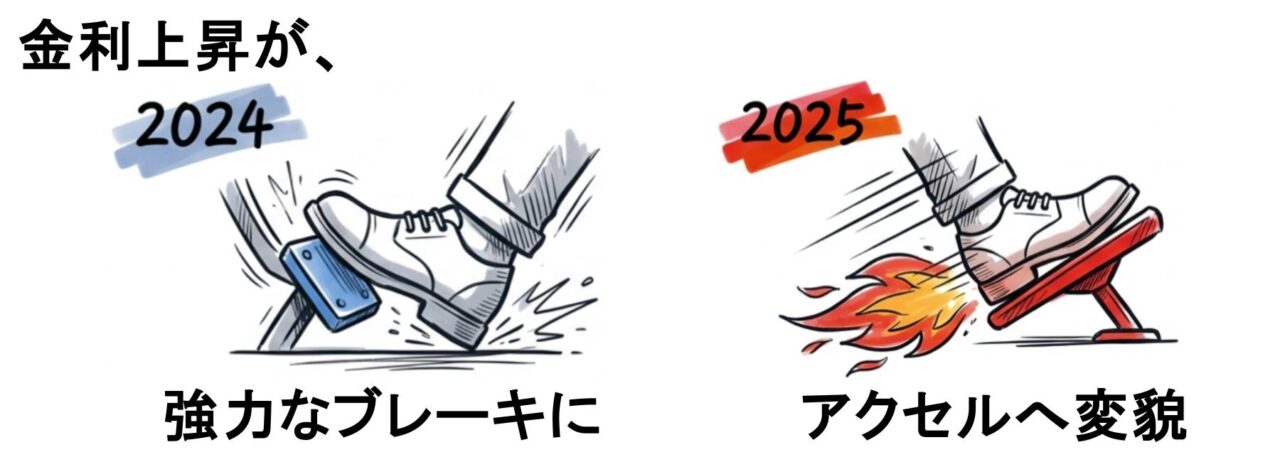

見ての通り、プラスとマイナスが完全に逆転しています。これは、かつての「金利が上がると需要が減る」という常識から、「金利が上がるほど、今のうちに確保しようと申し込みが増える」という、市場原理の大きな転換を意味しています。

■シンクロ率:-0.725(強い逆シンクロ)

一般的に、物の値段(金利)が上がれば、需要は減っていきます。これが経済の基本原則です。

2024年の市場は、まさにこの原則通りに機能していました。「金利が上がれば、申し込みが減る」という、教科書通りの反応です。消費者は極めて冷静に、「金利が高い時期は買い控える」という合理的な判断を下していた時期といえます。

■シンクロ率:+0.269(プラスへの反転)

2025年、数値はマイナスからプラスへと符号が逆転しました。「金利が上がっているのに、申し込みが増える」という、従来の市場原理では説明がつかない現象が起きています。

┃なぜ、コストが上がっているのに「実行」を急ぐのか?

その背景にあるのは、損得勘定を超えた「将来の不利益への回避本能」です。

行動経済学の「プロスペクト理論」が示す通り、人間は「得をすること」よりも「損をすること(損失)」を過剰に恐れる性質があります。金利の上昇局面において、消費者の心理は「今は高いから控えよう」から、「明日になればさらに上がる。今のうちに固定金利でリスクを確定させよう」という、損失回避型の意思決定へと一変しました。

2年間の通期データで見ると、シンクロ率は+0.367とプラスに振れています。2025年のこの「防衛的な動き」は、2024年の冷静な静観ムードを塗り替えてしまうほど、市場全体に強いインパクトを与えたことがわかります。

プロスペクト理論

「1万円を得る喜び」よりも「1万円を失う痛み」を大きく感じ, 損失を避けるための行動を優先するという心理学の理論。

【影響の威力】金利が動くと、申し込みはどう変わる?

「金利が0.01%動いたとき、申し込み数はどれくらい動くのか」

金利上昇が市場に与える「影響の威力(インパクト)」を測ってみましょう。ここでは、金利の変化が申し込みを抑制する「ブレーキ」になるのか、あるいは促進する「アクセル」になるのかを検証します。

| 期間 | 影響の威力 | 状態 |

|---|

| 2024年 | -6.695 | 金利上昇が「強力なブレーキ」として作用 |

| 2025年 | +1.420 | 金利上昇が申し込みを促す「アクセル」へ反転 |

| 2024年〜2025年通期 | +1.934 | 市場全体が金利上昇に反応する傾向 |

金利上昇が「需要を喚起するエネルギー」へと転換した構造変化

フラット35の金利水準と、申し込みスコア(需要)の関係には、年を境に明確な「逆転」が見られます。

- 2024年(影響の威力:-6.695):強烈なブレーキ

- 金利がわずか 0.01% 上がるだけで、申し込みが 約6.7ポイント も下落していました。この時期、金利上昇は需要を抑制する「ブレーキ」として極めて忠実に機能していました。

- 2025年(影響の威力:+1.420):強烈なアクセル

- ところが2025年に入ると、金利が上がるほど申し込みが 約1.4ポイント 上昇するという逆の現象が起きています。金利上昇のニュースそのものが、「今のうちに固定金利を確保すべき」という、行動を促す「アクセル」へと役割を変えたのです。

【市場の感度】わずかな変動が「意思決定」を左右する臨界点

市場の感度(準弾力性)とは、いわば市場の「反応速度」の数値化です。「金利が 0.01% 動いたとき、申し込み数が何%増減するか」という過敏さを測定します。

| 期間 | 市場の感度 | 消費者の反応 |

|---|

| 2024年 | -0.134 | 金利上昇への「強い拒絶反応」 |

| 2025年 | +0.020 | 金利上昇への「防衛的な駆け込み」 |

| 2024年〜2025年通期 | +0.032 | わずかな変動にも敏感に反応 |

■市場の感度:-0.134(顕著な抑制効果)

2024年は、金利がわずか 0.01% 上がるだけで、申し込みの 13.4% が減少するという、極めて敏感な反応を見せました。当時の消費者は金利上昇への耐性が低く、わずかなコストアップでも即座に検討を中断させる、非常に警戒心の強い状態であったことが読み取れます。

2025年:焦燥と負担感が交錯する「葛藤」のフェーズ

■市場の感度:+0.020(プラス転換と反応の複雑化)

2025年、符号はついにプラスへと転じますが、変化率は 約2.0% と、2024年の激しい反応(13.4%)に比べると数値は落ち着きました。この「数値の縮小」の背景には、消費者の複雑な心理的葛藤が隠されています。

- アクセル(焦燥感):

- 「明日になればさらに上がる。今のうちに申し込まなければ」という防衛的な衝動。

- ブレーキ(負担感):

- 「とはいえ、これ以上の金利上昇は家計の限界に近い……」という現実的な警戒。

つまり2025年の市場は、「手遅れになる前の焦り」と「返済負担への不安」が拮抗し、アクセルとブレーキを同時に意識せざるを得ない不安定な状態にあります。

この強い葛藤があるからこそ、金利差が「1.3%」という防衛ラインを下回った瞬間に、堰き止められていた不安が「決断」へと一気に流れ込み、需要の急増(駆け込み)を引き起こすのです。

もし金利が「0.1%」上がったら? データが示すシミュレーションの差異

長期金利の上昇局面において、フラット35の金利が「0.1%」動いた際、市場はどう反応するのか。2024年と2025年、それぞれのデータモデルを用いてシミュレーションを行いました。

| 項目 | 2024年(抑制モデル) | 2025年(促進モデル) |

|---|

| 金利上昇幅 | +0.1% | +0.1% |

| 申し込みスコア予測 | -66.95pt(大幅減少) | +14.20pt(有意な増加) |

| 想定される市場の反応 | 「高すぎる、今はやめよう」 | 「さらに上がる、今のうちに!」 |

【2024年モデル】金利上昇が「検討の停止」に直結した時期

■予測値:マイナス 66.95 ポイント

2024年のデータで試算すると、0.1%の上昇はスコアの「約67ポイント急落」を意味します。当時の水準に照らせば、これは「固定金利の検討者がほぼ消失する」に等しい極めて強い拒絶反応です。わずかな金利上昇も許容されない、徹底した抑制局面であったことがわかります。

【2025年モデル】金利上昇が「決断のトリガー」に変わった現在

■予測値:プラス 14.20 ポイント

一転して、構造が逆転した2025年モデルでは、0.1%の上昇によりスコアが「約14ポイント上昇」するという予測結果が出ました。上昇のニュースそのものが、「手遅れになる前に固定金利を確保すべき」という、強力な判断のトリガー(引き金)に変質しているのです。

背景にあるのは、機会損失への強い警戒心(FOMO)

2024年の「静観」は、2025年の「焦燥感」によって上書きされました。「今決断しなければ、将来的に大きな不利益を被る」という不安が、次なる駆け込みを生む加速装置となっているのが、現在の市場の構造です。

FOMO(Fear Of Missing Out)

「自分だけが機会を逃し、損をするのではないか」という不安。現在の住宅ローン市場において、消費者を突き動かす大きな心理的要因となっています。

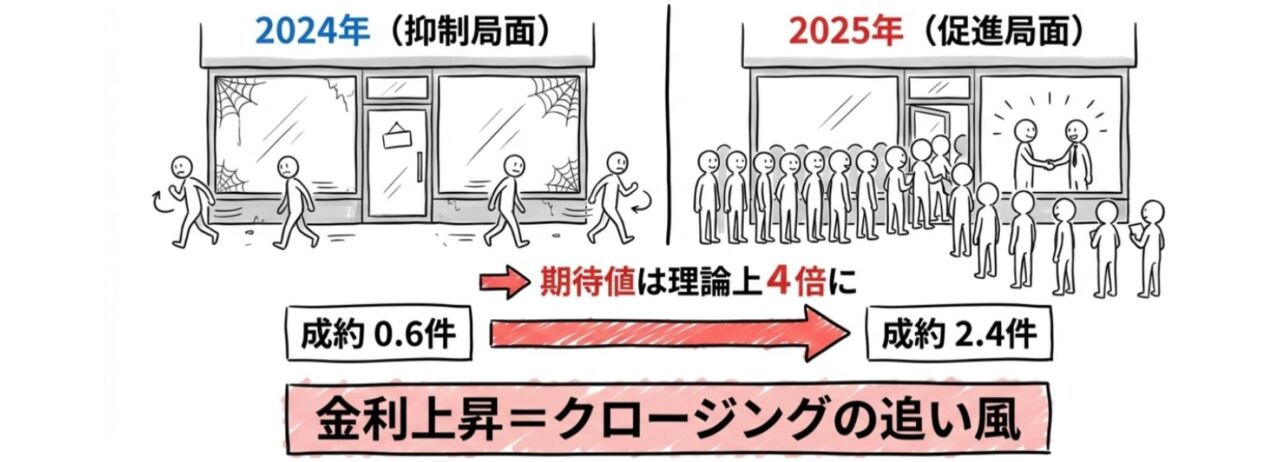

現場の視点:月間10件の相談がある店舗でのシミュレーション

予測値(+14.2pt)を実際の商談現場に置き換えると、店舗での反応は次のように変化します。

| 項目(月間想定) | 2024年(抑制局面) | 2025年(促進局面) | 変化の要因 |

|---|

| 有効相談数 | 3件 | 12件 | 買い控えから「駆け込み」へ |

| 成約数(歩留まり20%) | 0.6件 | 2.4件 | 躊躇から「早期決断」へ |

「金利上昇」が成約の障壁から、決断を促す「最大の判断材料」へ

2024年は、金利上昇のニュースが商談を停滞させる要因となっていました。しかし2025年は、上昇そのものが「今、決断すべき理由」へと反転しています。同じ10人の顧客を前にしても、成約の期待値は理論上4倍にまで高まる計算です。

まとめ:1.3%の臨界点が定義する「住宅ローンの新常識」

2024年から2025年にかけてのデータは、金利上昇が住宅ローン利用者の心理と行動を構造から変えたことを示しています。

金利差が1.5%以上あった「静観の時代」は過ぎ、その差が「1.3%」の防衛ラインを下回ったことで、市場のルールは明確に切り替わりました。

■市場で起きている「逆転現象」

2025年、これまでの常識では説明がつかない変化が定着しつつあります。

- 金利上昇が「アクセル」に:

- かつて需要を抑制するブレーキだった「金利上昇」が、現在は「手遅れになる前に固定へ」という判断を促す促進剤となっています。

- 申し込みの相関関係の逆転:

- 「金利が上がると申し込みが減る」という従来の経済原則に反し、金利上昇に連動して需要が増加するという特異な動きが鮮明になっています。

■今後の注目ポイント

これからの市場で重要なのは、表面的な金利水準そのものではなく、「変動と固定の差(スプレッド)」がどこまで縮まるかです。このわずかな数値の変化が、市場全体の需要を一気に動かす引き金となります。

日本の住宅ローン市場は、長年の停滞期を抜け、リスク回避の本能が意思決定を左右する「新しいフェーズ」に突入したといえます。

■これからの提案スタンダード

「変動か固定か」で悩む顧客に対し、単なる目先の損得勘定ではなく、「1.3%の境界線」を軸にしたリスク管理を提示すること。客観的なデータを背景にしたこの視点こそが、これからの住宅販売における確かな指標となるはずです。

┃いえーる住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。