これまでの記事では、団信の基本的な仕組みや代表的な特約について解説しました。今回はもう一歩踏み込み、「特約の必要性」をデータから考えます。

「本当に特約は必要なのか」

「どこまで備えるべきか」

判断に迷いやすいテーマだからこそ、客観的なデータをもとに整理します。

住宅購入後、最も多い後悔は「団信の特約」

まず注目したいのが、カーディフ生命が実施した

第7回生活価値観・住まいに関する意識調査の結果です。

住宅購入後の後悔として「団信の特約を付ければよかった」が41.5%と6年連続で最多となっています。

特約を付けなかった理由としては、以下が挙げられています。

- 「どれを付ければよいかわからなかった」(22%)

- 「すでに他の保険に加入していて、保障が重複する」(20%)

- 「契約時に特約のことを知らなかった」(20%)

住宅ローン契約時は「金利」に意識が向きやすく、団信の知識・情報を十分に集めなれなかったために、後から加入しなかったことを後悔している人が一定数いる、ということがわかります。

団信の特約は原則、住宅ローン契約時にしか付けられないため、後から見直すことができません。こうした後悔を避けるためにも、事前に情報を整理しておくことが重要です。

保険金支払いデータが示す団信特約の必要性

カーディフ生命・カーディフ損保の調査によると、がんによる保険金の支払いは、死亡・高度障害の約2.2倍にのぼります。

この結果から、一般団信(死亡・高度障害保障)だけではカバーしきれないリスクが、実際には多く発生していることが読み取れます。

がん保障特約は、「死亡」ではなく「がんに罹患して働けない状態」というリスクに備えるものです。前回の記事でご紹介した「がん」「3疾病」「8疾病」を保障する特約は、いずれも「対象となる疾病に罹患し、働けないリスク」をカバーする役割を持っています。では、これらの疾病に罹患した場合、実際にどのような影響が生じる可能性があるのか、データで確認していきましょう。

疾病により働けないリスク

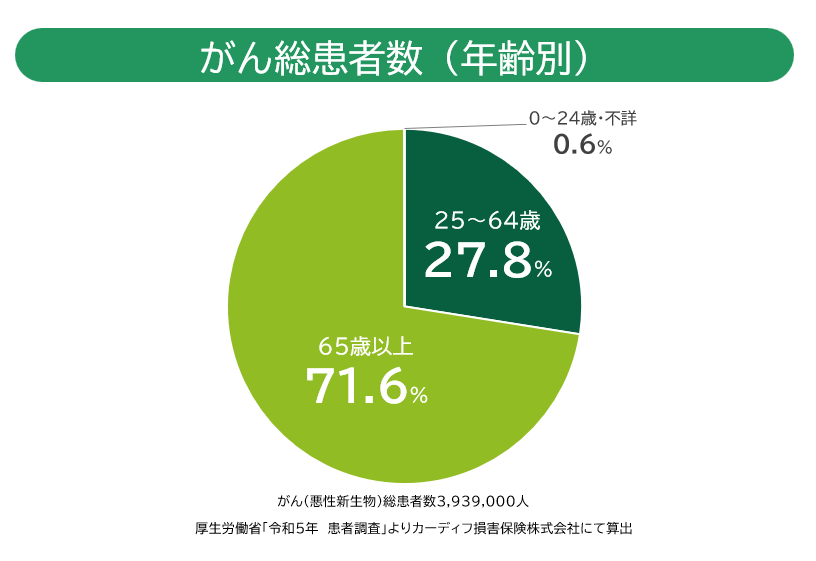

がん

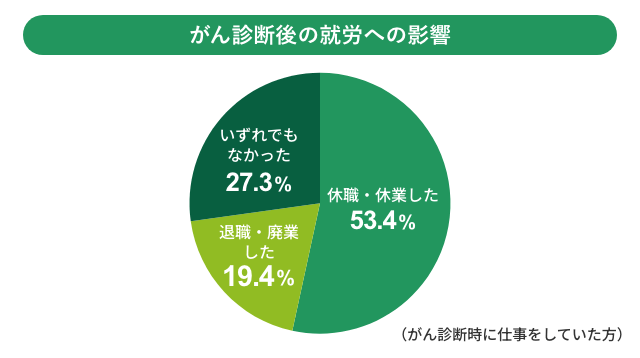

「がんは高齢者の病気」というイメージがありますが、実際には、がんと診断された人の約3割が25~64歳の現役世代です。

つまり、住宅ローン返済中に発症する可能性も十分にあります。

さらに、診断後の生活への影響も大きい点に注意が必要です。がん診断後に離職または休職した人は7割以上にのぼります。

出典:国立がん研究センター厚生労働省委託事業「患者体験調査報告書令和5年度調査(最終版)」より

カーディフ損害保険株式会社にて算出

診断後は「医療費の増加」と「収入の減少」が同時に発生する可能性があり、家計への影響は避けにくいと考えられます。

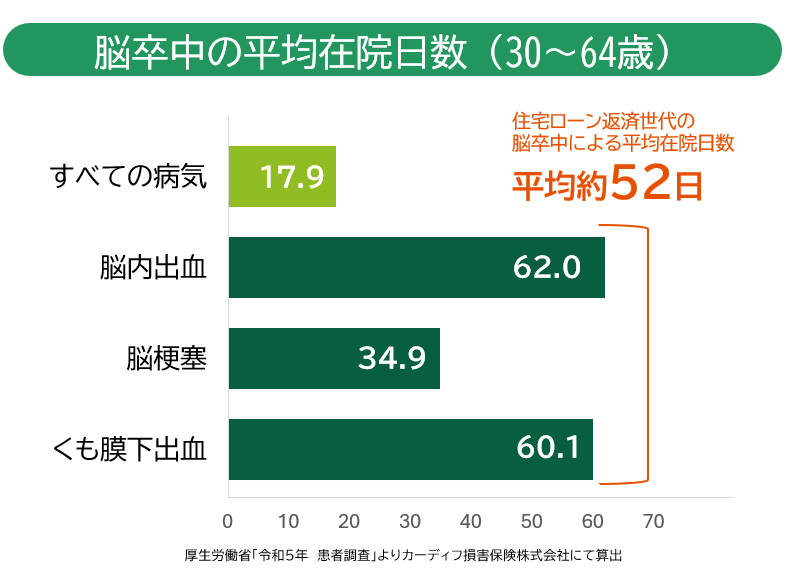

脳卒中・急性心筋梗塞

脳卒中・急性心筋梗塞の発症・経過には以下の特徴があります。

- 発症が突然である

- 後遺症が残る可能性がある

- 長期療養となるケースがある

実際に、住宅ローン返済世代(30~64歳)における脳卒中(脳内出血・脳梗塞・くも膜下出血)の平均在院日数は52日と、すべての病気の平均17.9日と比べ大幅に長くなっています。

また、厚生労働省の「

事業場における治療と仕事の両立支援のためのガイドライン(令和6年3月版)P33」によると、脳卒中発症後の最終的な復職率は50~60%とされています。復職の可否は、重症度や職場環境などにも左右され、ご本人の意思だけではコントロールできない側面があります。

このように発症後に従前どおりの就労が難しくなる可能性があることを踏まえ、団信の特約では「所定の状態が一定期間継続した場合に住宅ローン残高を保障する」といった仕組みが設けられています。

5つの重度慢性疾患

高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵(すい)炎といった重度慢性疾患は、ただちに命に関わるケースは少ないものの、長期的な加療が必要となる傾向があります。

例えば糖尿病では、単に血糖値が高いという段階を超えて合併症を引き起こすと、以下のような影響が生じることが考えられます。

- 腎機能低下(糖尿病性腎症):人工透析が必要となり、定期的な通院のためフルタイム勤務が困難になる。

- 視力低下(糖尿病網膜症):運転ができなくなるなど、従前の仕事を継続できない可能性がある。

また、会社員などの健康保険の被保険者が病気で休業した際に支給される「傷病手当金」の調査(※)によると、糖尿病による支給実績は1,297件で平均支給期間177.40日に及ぶことが確認できます。半年近くにわたって収入減のリスクにさらされるのが現実です。

(※)協会けんぽ「現金給付受給者状況調査(令和6年度)」第10表 性別・主要傷病別 支給期間の状況

もちろん、適切な投薬管理により重症化を防いでいる方も多くいらっしゃいますが、「万が一重症化した場合の就業不能リスク」は、住宅ローン検討時にあわせて押さえておきたいポイントです。

判断のためのヒント

ここまでのデータから、次の点が見えてきました。

- 住宅購入後の41.5%の人が特約未加入を後悔している

- 保険金支払いは「死亡・高度障害」より「がん(生存中の疾病)」が多い

- がん・脳卒中・急性心筋梗塞、そして重度慢性疾患は、家計や生活に大きな影響を与える可能性がある

特約の必要性は「病気にかかるかどうか」ではなく「病気で働けなくなった場合に住宅ローンを継続できるか」という観点で整理することが有効です。

たとえば、以下の点を踏まえて検討します。

これらを踏まえ、「収入が途絶えた場合でも返済を継続できるか」を基準に考えると判断しやすくなります。

まとめ

特約を付けるかどうかに正解はありません。十分に保障内容を理解したうえで、付けないと判断することも合理的な選択の一つです。重要なのは、リスクと保障内容を理解したうえで判断できているかどうかです。

データが示す通り、住宅ローン返済中には、死亡以外の理由で返済に影響が生じる可能性もあります。そのため、「病気などで働けなくなった場合に返済を継続できるか」という観点を含めて整理することが一つの考え方といえます。

また、特約を検討する際には、保険金の支払条件の確認も必要です。「働けない状態」の定義は商品ごとに異なり、入院に限定されるのか、自宅療養も含まれるのかなど、保障範囲に差があります。

団信は原則、後から見直しができない仕組みです。だからこそ契約前に整理しておくことが重要といえるでしょう。

提供:カーディフ生命保険株式会社・カーディフ損害保険株式会社

M0000OW9238(2026.05)

| この記事の執筆者 NM

1級ファイナンシャル・プランニング技能士

証券・保険業界に20年以上従事。育休中にFP資格を取得した二児の母。実務経験とFP知識を活かして執筆活動中。 |

- 現在ページに掲載されている記事は、カーディフ生命保険株式会社およびカーディフ損害保険株式会社(以下、両社を合わせて「カーディフ」といいます)が、情報提供を目的として提供しています。

- これらの記事は、特定の保険商品の募集、勧誘、または加入を推奨するものではなく、保険募集行為を行うものではありません。

- カーディフは、当ページに掲載されている情報の正確性、最新性、完全性、有用性等についていかなる保証も行うものではありません。また、当該情報に基づき利用者が行った判断または行動により生じたいかなる損害についても、一切の責任を負いません。

- 当ページの内容は、予告なく変更または削除される場合があります。