2026年6月、日本の保険業界は「1996年の保険料自由化」以来、最大級の激震に見舞われようとしています。今回、保険・不動産・金融の三業種すべてに精通したプロフェッショナルである六十苅氏にインタビューを敢行。迫りくる法改正の正体と、不動産会社を母体とする兼業代理店が今すぐ取るべき行動について伺いました。

2026年6月 保険業法改正

「これまでの当たり前」がNGになる?

最も顕著な変化は、金融庁と損害保険協会が作成した約170項目にも及ぶ「自己点検チェックシート」の導入です。これは単なる自己点検をするためのリストではなく、具体的な証跡(エビデンス)を求める厳しいもので、すべての項目をクリアできる運営体制を整えることが求められます。一例をあげると以下のようなものですね。

- 内部監査の義務化:

- 営業部門から独立した立場で、業務が適正に行われているかチェックする体制が必要とされます。

- 募集プロセスの可視化:

- 顧客に対してどのような説明を行い、どう納得したかの履歴をリアルタイムで管理・保存しなければなりません。

- 教育管理の徹底:

- 単に「研修を受けた」だけでなく、その理解度や実施記録を全担当者分、厳密に保管する必要があります。

非常に厳しい基準のため、代理店には体制整備義務のコストや実務負担が大きくのしかかることになります。

なぜ今、これほどまでに規制が厳格化されるのでしょうか?

背景には、世間を騒がせたビッグモーター事件や損保大手のカルテル問題がありますね。これまで「甘やかされてきた」とも言える兼業代理店に対し、金融庁は専業代理店と同等のコンプライアンス、監査体制、教育水準を求める決断を下しました。

一言で言えば「兼業代理店の体制整備に対する要求レベルの劇的な引き上げ」です。

保険業界「2番目」の歴史的なインパクト

「今回の法改正は、1996年の保険料自由化に次ぐ2番目の歴史的なインパクトだと感じています」

1番目は1996年の保険業法改正。これまでの画一的な商品・料率から保険会社各社による商品開発や保険料設定が自由化されました。今回の改正は、それに次ぐ大きな「ゲームチェンジ」が起きると予測しています。

「簡単に保険を販売できなくなる」ということですね。正しいルールに則って販売をしなければならないという「当たり前」なことではありますが、その「正しいルール」がすごく重い。今回の法改正に基づいた体制整備をしようとすると体制整備に運用に非常に大きなコストがかかります。コスト倒れしてしまい、これまでのような高い利益率を実現できなくなると思います。

不動産事業者の例で言うなら、家を売る「ついで」ができなくなります。必ず意向把握と比較推奨義務をやらないといけない。そしてそれらのエビデンスを残さなければなりません。説明義務も増えるので、これまでのように「ついで」といった軽い感覚での販売は難しくなるでしょう。

多くの代理店はまだ『なんとかなるだろう』と楽観視していますが、現実は甘くありません。保険会社による代理店の『選別』は既に始まっています。

兼業代理店はなにをしなければならないか

具体的な要求事項と小規模代理店の限界

施行日は6月1日ですが、すでに変化は起きているのでしょうか?

おそらく、代理店にはすでに保険会社からメールなどで案内は届いていると思います。改正法に基づいた自己点検チェックシートにセルフチェックをするように指示をされています。

- 内部監査室を設けているか

- 対応履歴を残しているか

- システムのサイバー攻撃対策はできているか

- 各パソコンのOSバージョンは常に確認できる状態になっているか

このような内容ですが、中小規模の代理店がすべての体制を整えるのは難しいですね。

保険会社の選択

代理店も法改正にどう対応するか選択を迫られていますが、保険会社もまた選択を迫られています。保険会社もまた、代理店に対する管理監督義務が課されます。

おそらく現在、各代理店がチェック項目を満たせているかどうかを保険会社が調査をしていると思います。そして、今後も継続的に管理監督業務として代理店へこれまで以上に厳しい監査を続けなければなりません。これは保険会社にとっても重労働となります。管理コストが上がるため、現実的に小規模代理店の面倒がみられなくなります。あくまで個人的な主観となりますが、年間収保が1000万円以下くらいの代理店はコストに見合わないと判断され、代理店契約の解約となる可能性が高いと思います。

代理店が直面する3つの末路

自己点検チェックシートを満たせない代理店はどうなるのでしょうか?

「自社はまだ何も言われていないから大丈夫」というわけにはいきません。保険会社による代理店の「選別」は既に始まっています。自己点検チェックシートを網羅できない代理店には次のような3つの選択が提示されると考えています。

1. 代理店契約の「強制解約」

これが最も致命的なシナリオです。約170項目のチェックをクリアできない代理店に対し、保険会社は「コンプライアンス上のリスク」を理由に契約解除を通告します。これにより、保険代理店業で得られていた手数料収入が途絶えることになります。

2. 手数料の大幅カット

どうしても5月末までに対応ができなかった代理店には、体制整備をする猶予期間が与えられるかもしれません。ただし、それでも体制整備が間に合わないと解約の推奨や代理店手数料の大幅カットといった方針を示される可能性があります。代理店としての契約は維持できても、「体制整備にかかるコストを保険会社が肩代わりする」という名目で、代理店に支払われる手数料率がやる意味がないといったレベルで大幅に引き下げられる可能性があります。

3. 保険説明禁止などの業務権限剥奪

たとえば、「募集行為」が禁止され、「取り次ぎ」しか許されなくなるなど、一部の業務権限を剥奪されるようなケースも予想されます。

生き残りの選択肢:「共同募集」か「紹介」か

中小規模の兼業代理店に残された道は三つあります。一つは、コストをかけてでも自社で体制を整え、「共同募集」などの仕組みで収益を維持する道。もう一つは、代理店資格を諦めて専門業者への「紹介(取次)」に特化することで、厳格化する事務負担から完全に解放される道。あとは、自力で体制を整え保険代理店事業を本業レベルで行う道です。本業レベルでの体制構築は、非常に難易度が高いので、多くの兼業代理店は「共同募集」か「紹介」かを選択することになると思います。

「どちらが正しいかではなく、自社の経営リソースをどこに集中させるかという『決断』が、今まさに求められています。」

| 比較項目 | 共同募集(スキーム維持) | 紹介(スキーム転換) |

|---|

| 概要 | 専門の代理店と協力して販売 | 見込み客の情報を専門業者に渡すのみ |

| 収益性 | 高い(手数料の多くを維持可能) | 低い(紹介料としての受け取り) |

| 法規制・事務負担 | 一定の体制整備義務が残る | ほぼゼロ(約170項目から解放) |

| 向いている企業 | 保険専任担当がおり、収益を最大化したい | 本業に集中し、事務リスクを完全に排除したい |

対応が迫られる兼業代理店

\ 毎月先着限定10社 /

保険DXプロダクト「いえーる おうちドクター火災保険WEB」の活用

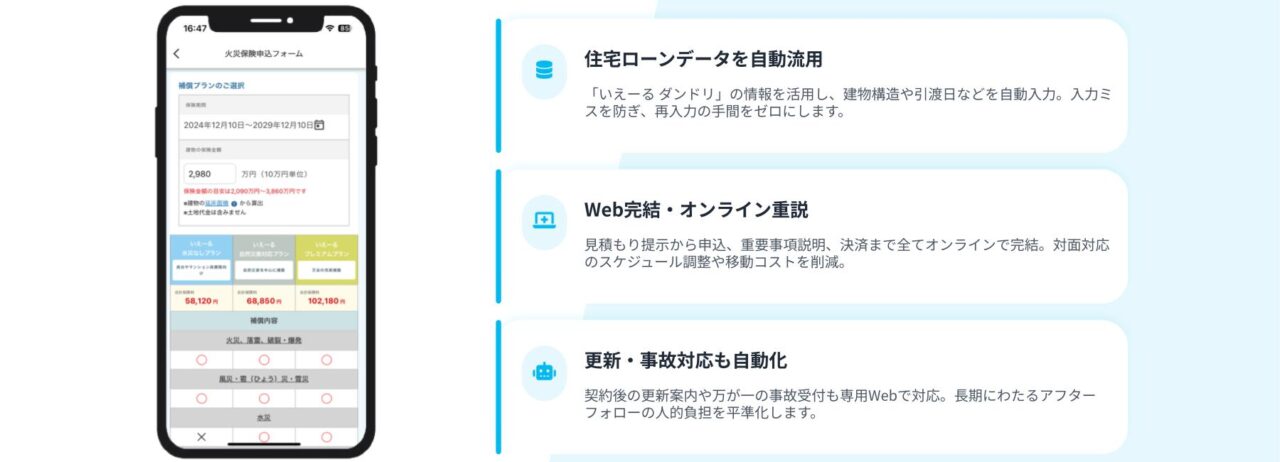

不動産業において火災保険はお客様保護の観点でも重要な保険です。火災保険の加入が必須条件となる住宅ローンも多い。これまでだったら自社の保険を案内すればよかったのに、これからどうしたらいいのか。そういった悩みに直面している事業者の方も多いのではないでしょうか。こうした法改正により岐路に立つ事業者の方々への一つの選択肢となればと、保険DXプロダクト「いえーる おうちドクター火災保険WEB」を開発しました。

iYell社が運営している住宅ローン業務システム「いえーる ダンドリ」と連携することで火災保険手続きを劇的に効率化。「手間」を最小化し、「収益」と「コンプライアンス」を両立するものです。

■「スマホで完結」の利便性とスピード

従来の保険申し込みは、物件情報を手書きや再入力する手間が障壁でした。「いえーる おうちドクター火災保険WEB」は、住宅ローンの申込みで利用した物件データと連携することで、顧客はスマホから最小限の操作でスムーズに見積もり・申し込みが可能です。

■法改正を「武器」に変える

「いえーる おうちドクター火災保険WEB」は、契約後の更新案内や万が一の事故受付も専用Webで対応します。長期にわたるアフターフォローの人的負担を平準化。

更新のたびに紹介料が加算されます。

もちろん「いえーる ダンドリ」を利用せず「いえーる おうちドクター火災保険WEB」だけを利用することもできます。

| 「いえーる おうちドクター火災保険WEB」運用フロー |

|---|

| 「いえーる ダンドリ」未利用の場合 | 「いえーる ダンドリ」利用の場合 |

|---|

| 申込 | Web申込ページへの直接アクセス | 「いえーる ダンドリ」から申込 |

| 入力 | お客さま・物件情報を手動入力 | 「いえーる ダンドリ」から自動連携 |

| 加入 | 推奨プランから選択・オンライン重説 | 推奨プランから選択・オンライン重説 |

| 決済 | 決済(クレカ)→ 計上 | 自動計上・更新/事故もオンライン |

| 進捗確認 | 管理画面でステータス確認 | 見積提示と確認のみ(工数最小) |

「物件情報の入力も不要」というこれまでにはない利便性の高さは、確実に業務効率を向上させると思います。お客様にとってもストレスフリーとなるスムーズな保険手続きを味わっていただきたいです。

決断を迫られる兼業代理店はどうするべきか

「共同募集」にするか「紹介」にするか、代理店が相談できる場所はあるのでしょうか?

あまりないと思います。保険会社は「自社」についてなら相談にのってくれるかもしれませんが、もっと手前の「共同募集」か「紹介」かといった相談だと難しいかもしれませんね。

今回の法改正は兼業代理店にとって大きな打撃となるものです。保険業界にとっても非常に重大な局面となるので、弊社としても力添えが出来ればと思います。

都合上、毎月先着10社限定となってしまいますが【30分 無料】の代理店相談会を実施することにしました。

- 「共同募集」にするか「紹介」にするか悩んでいる

- 「いえーる おうちドクター火災保険WEB」について詳しく知りたい

不動産・金融の専門家が、長年のキャリアで培った確かな視点でコンサルティングいたします。

対応が迫られる兼業代理店

\ 毎月先着限定10社 /

まとめ

2026年6月の保険業法改正は、1996年の自由化以来の歴史的転換点となります。今回の改正では、兼業代理店にも専業並みの厳格な体制整備が義務付けられます。

特に約170項目の自己点検や内部監査、募集プロセスの可視化は小規模代理店にとって重いコスト負担となり、対応できない場合は「契約解約」や「手数料カット」の危機に直面します。

生き残りには、コストをかけて体制を維持する「共同募集」か、事務負担をゼロにする「紹介型」への転換か、経営判断が急務です。DXツール「いえーる おうちドクター火災保険WEB」などの活用を含め、本業のリソース配分を見極める決断の時が迫っています。

| この記事の監修 保険・不動産・金融のプロフェッショナル

六十苅 美郎 氏

2003年保険代理店設立。

全国6拠点、年間収保を約20億円に成長。

24年のキャリアに裏打ちされた視点で生存戦略をコンサルティング

|

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。