前回の記事では、団体信用生命保険(通称:団信)」の仕組みや種類など、基本的なポイントをおさらいしました。団信には、死亡・高度障害だけでなくがんなどの病気のリスクにそなえるための特約もあります。しかし、金融機関により取り扱うプランが異なるため、違いがわかりづらいという声も少なくありません。

団信の特約は金融機関によって名称や細かな条件が異なりますが、以下のとおり対象となる疾病で分類できます。

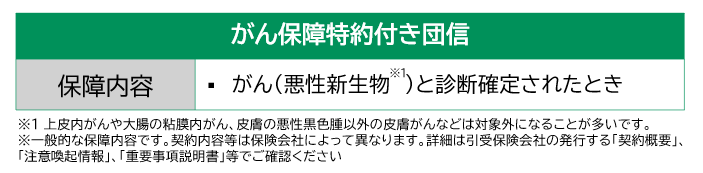

がん保障特約付き団信(がん団信) 3疾病保障特約付き団信 8疾病保障特約付き団信 団信はローン契約者の保険料負担はありませんが、疾病保障特約付き団信の場合、住宅ローンの金利に上乗せが発生することがあります。保障が充実するほど上乗せ金利が高くなる傾向があるため、どのような保障内容か把握したうえで、ローン契約者の年齢・家族構成などをふまえ必要な保障を判断することが大切です。

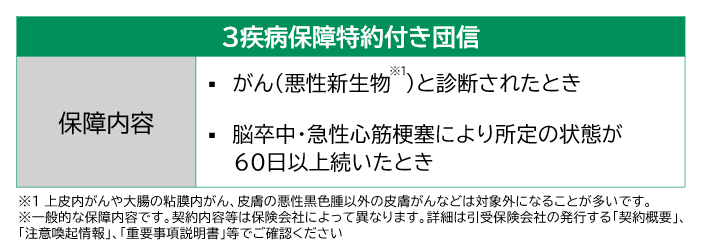

死亡・高度障害に加え、保険会社が定めるがんと診断確定されたときに、住宅ローン残高が保障される団信です。

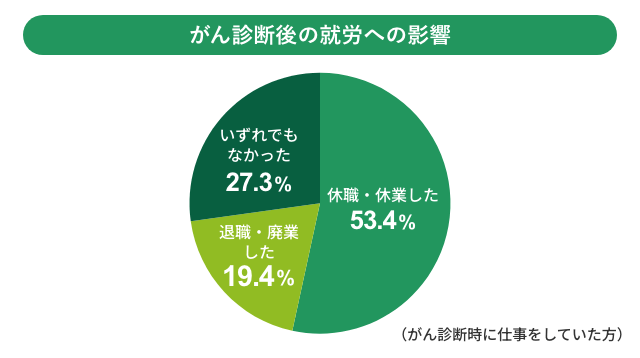

がん罹患による家計への影響は、治療費の負担だけとは限りません。長引く療養や治療のため、これまでと同じ働き方ができなくなる可能性も考えておきたいリスクです。実際、がんと診断された方の7割以上が離職もしくは休業したというデータがあります。

出典:国立がん研究センター厚生労働省委託事業「患者体験調査報告書令和5年度調査(最終版)」よりカーディフ損害保険株式会社にて算出 がん保障付き団信に加入していれば、ローン返済の負担がなくなるため、大切なご自宅は守られますし、安心して治療に専念することが可能となります。

がんに加えて、急性心筋梗塞・脳卒中が対象となる団信です。

がんとともに、日本人の死因で多いのが、心筋梗塞を含む心疾患・脳卒中を含む脳血管疾患です。3疾病*の合計は、日本人の死因の約半数を占めます(老衰除く)(※)。

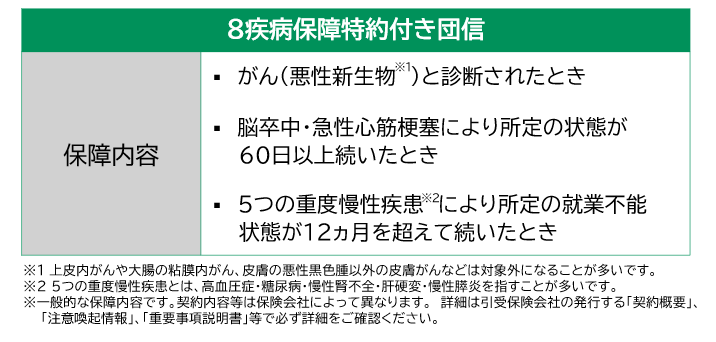

3疾病に加えて、「高血圧症」「糖尿病」「慢性腎不全」「肝硬変」「慢性膵(すい)炎」といった5つの重度慢性疾患も保障対象となる団信です。

5つの重度慢性疾患はただちに命に関わるケースは少ないものの、治療が長期化しやすいのが特徴です。また重症化すると働くことが難しくなることが懸念されます。

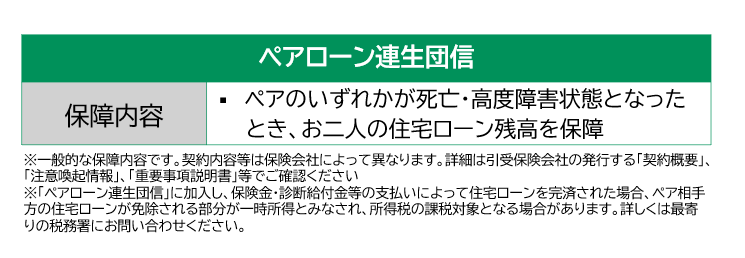

共働きの増加や住宅価格の高騰により、夫婦でペアローンを組む選択は一般的になりました。しかし、従来の契約では片方に万一のことがあっても、もう一方のローン返済は残ります。一人での家事・育児に加え、返済のために働き方をセーブできなくなるなど、残された方への負担が大きくなります。こうしたペアローン特有の不安を解消する新しい団信が登場しました。

ペアのいずれかが死亡・高度障害状態となったとき、お二人両方の住宅ローン残高を保障するため、いざという時にも安心です。

Q.特約が多いほど安心?

Q. がん保険に入っているから特約付き団信はいらないですよね?

Q.住宅ローン契約時は若くて健康だから、中途加入するほうが得?

今回ご紹介した以外にも、団信には様々な種類があり、「ペアローン連生団信」のように、時代の変化にあわせて新しい商品も登場しています。

提供:カーディフ生命保険株式会社・カーディフ損害保険株式会社

M0000OW9151(2026.04)

この記事の執筆者

NM 1級ファイナンシャル・プランニング技能士

現在ページに掲載されている記事は、カーディフ生命保険株式会社およびカーディフ損害保険株式会社(以下、両社を合わせて「カーディフ」といいます)が、情報提供を目的として提供しています。 これらの記事は、特定の保険商品の募集、勧誘、または加入を推奨するものではなく、保険募集行為を行うものではありません。 カーディフは、当ページに掲載されている情報の正確性、最新性、完全性、有用性等についていかなる保証も行うものではありません。また、当該情報に基づき利用者が行った判断または行動により生じたいかなる損害についても、一切の責任を負いません。 当ページの内容は、予告なく変更または削除される場合があります。