2025年7月の各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

住宅ローン金利比較

メガバンク

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.595% | 1.88% | 2.62% | HP |

| 三井住友銀行 | 0.595% | 1.85% | 3.10% | HP |

| みずほ銀行 | 0.525% | 1.70% | 2.55% | HP |

| りそな銀行 | 0.64% | 2.135% | 3.575% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

メガバンク7月金利のポイント

2025年7月のメガバンクの住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

全行、先月と変わらず据え置きとなりました。

●10年固定

三菱UFJ銀行(+0.05)、三井住友銀行(▲0.1)、みずほ銀行(▲0.1)、りそな銀行(▲0.1)。先月は4行すべてが引き上げていましたが、今月は三菱UFJ銀行のみ引き上げ、他3行が引き下げとなりました。

●20年固定

三菱UFJ銀行(+0.07)、三井住友銀行(+0.65)、みずほ銀行(▲0.1)、りそな銀行(▲0.11)、2.55%〜3.575%で推移しています。

ネット銀行

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.698% | 1.549% | 2.089% | HP |

| 楽天銀行 | 1.005% | 2.232% | – | HP |

| イオン銀行 | 0.78% | 1.56% | – | HP |

| ソニー銀行 | 0.897% | 2.194% | 2.913% | HP |

| auじぶん銀行 | 0.834% | 1.61% | 2.23% | HP |

| PayPay銀行 | 0.73% | 1.51% | 2.29% | HP |

| SBI新生銀行 | 0.68% | 1.5% | 2.05% | HP |

| UI銀行 | 0.595% | 1.62% | 2.47% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

ネット銀行7月金利のポイント

2025年7月のネット銀行の住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

楽天銀行のみ(+0.001)引き上げ、他6行は据え置きとなりました。

●10年固定

イオン銀行のみ据え置き。住信SBIネット銀行(▲0.05)、ソニー銀行(▲0.04)、auじぶん銀行(▲0.08)、SBI新生銀行(▲0.05)と4行が引き下げ、楽天銀行(+0.034)、PayPay銀行(+0.14)の2行が引き上げています。

●20年固定

住信SBIネット銀行(▲0.01)、auじぶん銀行(▲0.09)、SBI新生銀行(▲0.1)と3行が引き下げ、ソニー銀行(+0.04)と、PayPay銀行(+0.17)が引き上げています。

(※UI銀行は今月からの掲載となります。)

地方銀行

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.65% | 2.025% | – | HP |

| 千葉銀行 | 0.975% | 2.01% | 3.23% | HP |

| 静岡銀行 | 0.90% | 2.15% | 2.7% | HP |

| 筑波銀行 | 1.00% | 1.40% | – | HP |

| 北陸銀行 | 1.375% | 1.35% | – | HP |

| 福岡銀行 | 1.125% | 2.15% | – | HP |

| 南都銀行 | 0.875% | 2.0% | 2.70% | HP |

| 京都銀行 | 1.175% | 2.2% | 2.35% | HP |

| 愛媛銀行 | 0.90% | 1.45% | – | HP |

| 宮崎銀行 | 0.725% | 1.90% | – | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

※宮崎銀行は2025年6月1日現在の金利を記載

地方銀行7月金利のポイント

2025年7月の地方銀行の住宅ローン金利の傾向は以下の通りです。※前月比

●変動金利

掲載の銀行はすべて先月からの据え置きとなりました。

●10年固定

筑波銀行、北陸銀行、福岡銀行、愛媛銀行の4行は据え置きとなりました。

横浜銀行(▲0.05)、南都銀行(▲0.1)、京都銀行(▲0.1)の3行は引き下げ、静岡銀行(+0.05)は引き上げとなりました。

●20年固定

静岡銀行(+0.05)が引き上げ、京都銀行(▲0.1)の引き上げ。南都銀行は据え置きとなりました。

7月のまとめ

2025年7月の住宅ローン金利は、変動金利が全体的に安定している一方で、固定金利は銀行間での動きが複雑です。前月からの傾向が継続するのではなく、各行が個別の判断に基づいて金利設定を行っていることがうかがえます。特に20年固定金利では、銀行間で大きな動きが見られます。

フラット35買取型は、融資割合90%で1.84%(※団信加入の場合)。前月より▲0.05となっています。

日銀、政策金利を0.5%で据え置き

日本銀行は6月16、17日に開いた金融政策決定会合で政策金利である「無担保コールレート(オーバーナイト物)を、0.5%程度で推移するよう促す」としました。政策金利が据え置かれた場合、変動金利型住宅ローンの金利も基本的には「据え置き」となるのが一般的です。日銀のスタンスとしては経済・物価の見通し次第では、将来的に追加利上げの可能性を示唆していますが、当面の間は横ばいとなるでしょう。

さらに日銀は、長期国債の買い入れについて段階的に減額する計画を決定しました。

- 2026年1月から3月まで:

- 四半期ごとに約4,000億円ずつ減額(従来の減額計画を維持)

- 2026年4月から6月以降:

国債市場の安定に配慮した形で市場機能の改善を進めていけるよう段階的に減額し、2027年1月から3月には月間約2兆円程度の買い入れ額とするとしています。日銀が長期国債の買い入れ額を段階的に減額する計画を進めることは、長期金利に上昇圧力をかける要因となります。固定金利型の住宅ローンは、長期国債の利回り(長期金利)に連動して決まる傾向があるため、この計画により将来的に固定金利型の住宅ローン金利が上昇する可能性があります。

今さら聞けない「無担保コールレート(オーバーナイト物)」

日銀が金融政策決定会合を行い政策金利の発表をするたびに「無担保コールレート(オーバーナイト物)」という言葉を聞きますが、そもそも「無担保コールレート(オーバーナイト物)」って何だっけ?今さら聞けない日銀の「政策金利」について解説します。

■日本銀行って何してるの?

普段私たちが使っているお金は、銀行がお金を貸したり預かったりすることで世の中に流通していきます。日本銀行は、この「お金の流れ」をスムーズにしたり、多すぎたり少なすぎたりしないように調整する役割を担っています。

■銀行同士のお金の貸し借り

民間の銀行は毎日多くのお金を扱い取引を行っています。すると「今日、たくさんのお金を企業に貸し出したから、手元のお金が少し足りなくなってしまった」、「今日はあまりお金を貸さなかったから、手元のお金が余っている」といったことが起こります。このような時、民間の銀行は互いに貸し借りをすることで調整を行います。この、銀行同士がお金を貸し借りする場所を「コール市場」と呼びます。

■「コールレート」って何?

コール市場で、銀行同士がお金を貸し借りするときの「金利(利息)」のことを「コールレート」と呼びます。まさに、銀行同士の「お金の貸し借りの値段」となります。

■「無担保」って何?

通常、お金を借りる時には返済が滞った場合に備えて家や土地などを「担保」として差し出すことがあります。しかし、銀行同士での貸し借りの場合は互いに信用があるため「担保なし」でお金の貸し借りを行うことがあります。これを「無担保」といいます。

■「オーバーナイト物」って何?

「オーバーナイト」は、英語で「一晩(ひとばん)」という意味です。つまり、今日借りて次の日には返すという、たった一日だけの短い期間の貸し借りのことを指しています。

■「無担保コールレート(オーバーナイト物)」とは?

銀行同士が担保なしで、一日だけの短い期間の貸し借りをする時にかかる金利のことを「無担保コールレート(オーバーナイト物)」といいます。

なぜ「無担保コールレート(オーバーナイト物)」は大事なの?

日銀は「無担保コールレート(オーバーナイト物)」という金利を調整して、経済の状況をコントロールしています。この金利は、銀行同士が担保なしで一日だけの短期間でお金を貸し借りする際の金利です。日本銀行がこの金利を変更すると、銀行が企業や個人にお金を貸す際の金利にも影響します。

つまり、この金利は経済の「体温計」のようなもので、日本全体の経済の流れを調整する重要な役割を果たしています。

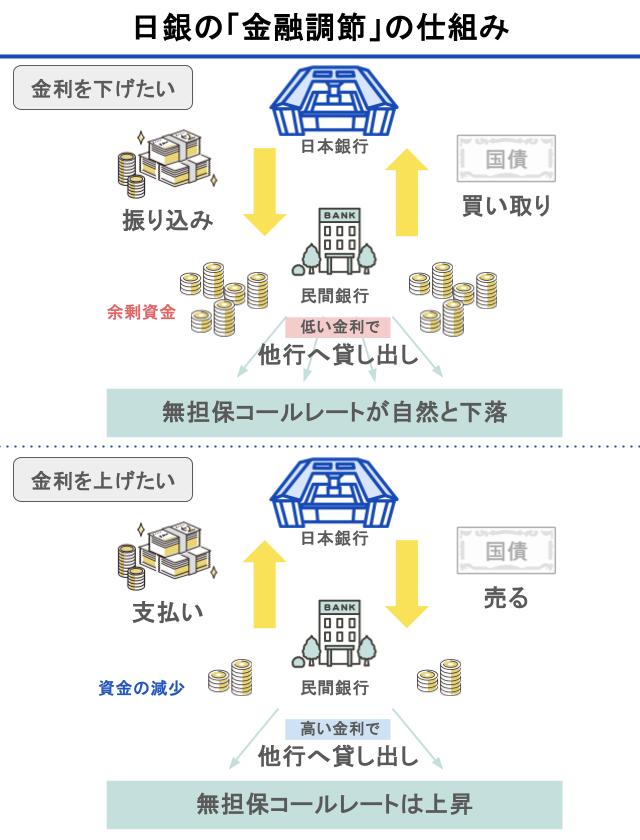

■日銀の「金融調節」の仕組み

各銀行は、日銀に「日銀当座預金」という口座を持っています。日銀は、各銀行が持っている「日銀当座預金」という口座のお金を増やしたり減らしたりすることで、このコールレートが目標に近づくように調整し銀行との取引を通して金利を誘導しています。

- 金利を下げたい時(世の中にお金を増やしたい時):

- 日銀が、民間銀行が所有している「国債」を各銀行から買い取り、代金をその銀行の「日銀当座預金」に振り込みます。

- 民間銀行は手元のお金(日銀当座預金)が増え、余裕が生まれます。

- 銀行は余剰資金を他の銀行に貸し出す意欲が高まり、無担保コールレートが自然と下落していきます。

- 金利を上げたい時(世の中のお金を減らしたい時):

- 日銀が民間銀行に「国債」を売ります。国債を買った銀行は、その代金を「日銀当座預金」から支払います。

- 銀行の手元のお金(日銀当座預金)が減ると、金融市場における資金調達の競争が激化します。

- 銀行は限られた資金を他の銀行に貸し出す際、より高い金利を要求するようになり、無担保コールレートが上昇します。

■住宅ローンへの影響

無担保コールレート(日本銀行の政策金利)の変動は、私たちの生活に大きく影響を及ぼします。

- 銀行の貸し出し意欲:

- 銀行が他の銀行から低い金利で資金を借りることができれば、企業や個人にも低い金利で貸し出ししやすくなります。

- 生活への影響:

- 住宅ローンや自動車ローン、企業の借り入れの金利は、この無担保コールレートや長期金利(国債の金利)などを参考に決められます。

- 日銀が「金融調節」を行い無担保コールレートを上げ下げすると、最終的に住宅ローンローン金利にも影響を与えることになります。

日本銀行の発表(2025年6月17日)から分かること

さて、ここまでの説明を踏まえて、日本銀行が2025年6月17日に発表した「当面の金融政策運営について」を振り返ります。

■無担保コールレート(オーバーナイト物)を0.5%程度で推移するように促す

これは、日本銀行が当面の間、銀行同士の一日限りの貸し借りの金利を0.5%程度に保つことを目標にするという意味となります。「金融調節」を行わず、現状維持を選んだと読み取れます。

■長期国債の買い入れを段階的に減らす計画を決定

- 2026年1月〜3月までは、四半期ごとに約4,000億円ずつ減額

- 2026年4月〜2027年3月までは、四半期ごとに約2,000億円ずつ減額

日本銀行がこれまでのように積極的に国債を買わないようにするということを意味しています。「国債の買い取り量を減らす」ということは、世の中に供給するお金の量を少しずつ減らしていくということで、将来的に長期金利が少しずつ上がる方向に向かう可能性があることを示唆しています。

■今の日本経済の状況と今後の見通し

日銀は「当面の金融政策運営について」を発表するにあたり、今の日本の経済状況を以下のように捉えています。

- 景気の状況(現状):

- 一部に弱めの動きもみられるが、全体として緩やかな回復

- 企業収益は改善傾向、設備投資は緩やかな増加傾向

- 個人消費は緩やかな増加基調を維持も、物価上昇の影響から消費者マインドに弱さ

- 住宅投資は弱めの動き、公共投資は横ばい圏内の動き

- 物価:

- 消費者物価(除く生鮮食品)は、賃金上昇の販売価格への転嫁や輸入物価、食料品価格上昇の影響で前年比3%台半ば

- 予想物価上昇率は緩やかな上昇

- 今後の見通し:

- 各国の通商政策の影響で海外経済が減速し、一時的に成長ペースは鈍化の見込み。

- その後は、海外経済の回復に伴い成長率を高めていく見込み

- 消費者物価(除く生鮮食品)の基調的な上昇率は、一時的な伸び悩み後、成長率の上昇と人手不足感の強まりで徐々に高まり、「物価安定の目標」と概ね整合的な水準で推移との予想

- 各国の通商政策の展開や海外の経済・物価動向を巡る不確実性は極めて高く、その影響を注視する必要

日本経済が「物価安定の目標」と概ね整合的な水準に近づいていく見通しで、日銀の金融政策の正常化が進むことから、今後の住宅ローン金利は変動金利・固定金利ともに上昇傾向が続く可能性が高いと予想されます。

住宅ローンの借り入れを検討している場合、金利タイプの選択や金利上昇リスクへの備えを慎重に行う必要があることをしっかりとお客さまへ伝えることが重要です。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2025年7月3日時点の情報となります)

※追加更新:千葉銀行の金利情報は2025年7月17日時点の情報となります。