今回は、仲介会社・ハウスメーカー・工務店の皆さまに、60歳以上の方に向けた住宅購入・リフォームニーズに応える「みずほ リ・バース60」の活用法をご紹介します。

Table of Contents

| 60歳から相談できる住宅ローン「みずほ リ・バース60」 「住宅金融支援機構と提携した60歳以上の方向けの住宅ローン」 |

| あえて、相続を残さない ノンリコース融資で”残さない”相続のカタチ |

| 「利便性が高い」充実の付帯サービスと手厚い費用補償 毎月の返済は利息のみ!通常の住宅ローンに比べ4分の1以下の住宅ローン |

《「みずほ リ・バース60」資金の使いみち》

| 60歳からの”これからの住まい”に希望が持てますね。 現役世代でもお身体に持病があって住宅ローンの審査に通りづらいこともよく聞きますが… |

油井氏:

一般的には、団体信用生命保険(団信)は購入した物件を相続人に残すため、住宅ローンにおいては必須であることが多いです。

ですが、「みずほ リ・バース60」はお客さまが亡くなった時に、住宅を担保に元金を返済する仕組みなので団信加入の制度がない商品なんですよ。

| リバースモーゲージは住宅を担保にするものですよね? お客さまが亡くなってしまった場合、残された配偶者の方はどうなってしまうのでしょうか? |

油井氏:

「みずほ リ・バース60」は連帯保証制度を取り扱っています。同居の配偶者が60歳以上であれば連帯保証人になることで、お客さまが亡くなられたとしても債務を引き受け、同じ条件のまま住み続けることが可能となります。

| 一生涯、自宅で暮らすことができるのですね! |

お客さまが亡くなった時に、自宅(担保物件)を売却することで返済が終了となります。一般的なリバースモーゲージ(不動産担保ローン)は、不動産を売却した代金がローンの返済残額に満たない「担保割れ」の場合、残債が相続人に引き継がれることになります。

| 「みずほ リ・バース60」も売却額が借入れ金額に満たない場合、相続人が残金を支払わないといけないのでしょうか? |

油井氏:

お客さまがお亡くなりになった後、担保物件の売却により元金をご返済いただきますが、「みずほ リ・バース60」はノンリコース型の商品となっています。仮に、売却額がローン残債を下回ることがあっても、支払い義務が相続人に残ることはありません。

また、相続人が現金一括返済することで担保物件を残すことも可能です。

■ノンリコース型とは

担保物件の売却後に債務が残った場合、相続人は残った債務を返済する必要はありません。

※金融機関により解釈が異なる場合があります。詳しくは、取扱金融機関にお問い合わせください。

油井氏:

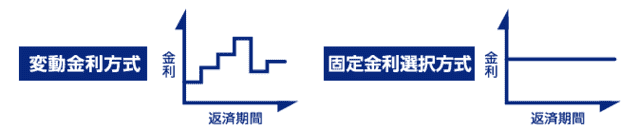

返済方式もご選択いただけます。

変動金利方式のほか、「固定10年」「固定20年」から選べる固定金利選択方式を追加しました。

| 選択肢があるのは、嬉しいですね! お客さまがお亡くなりになるまで、ご返済はずっと利息分だけなんですか? |

油井氏:

はい。通常の住宅ローンでは元金と利息を毎月返済しますが、「みずほ リ・バース60」は毎月の返済が利息のみとなります。

同額の住宅ローンの毎月の返済額と比較すると、4分の1くらいになります。返済負担がぐんと低くなって、住みたい家を購入できたり、建て替えできるなんて素晴らしいですよね。

| 「個人賠償責任保険、弁護士費用特約がセットになった専用保険」も付帯されているというのは本当ですか? |

油井氏:

日常生活に潜むリスクへの備えとして、「個人賠償責任保険、弁護士費用特約がセットになった専用保険」を付帯しています。

日常のリスクに対して何か補填できるサービスがないだろうかと、提携している損害保険会社さまと協業で開発した保険です。

「みずほ リ・バース60」で500万円以上をご契約いただいているお客さまに無償で付帯させていただいています。

| 「みずほ リ・バース60」 | 一般的なリバースモーゲージ | |

|---|---|---|

| 形態 | リバースモーゲージ型住宅ローン | 不動産担保ローン |

| 申込時点での住宅所有の必要 | なし (今後取得するものも対象) | あり |

| 資金使途 | 住宅に関連する使途に限定 | 自由 |

| 資金受取方法 | 一括借入れのみ | 信用枠 / 終身年金(毎月)/ 定期年金(特定期間)/ 一括借入れ |

| 完済時年齢制限 | なし | 一部あり (例:80歳上限) |

| 利息の支払い | 毎月払い ※変動金利の場合、金利が見直されると毎月の支払額が変動 | 毎月払い ※変動金利の場合、金利が見直されると毎月の支払額が変動 |

| ノンリコース型の有無 | あり | 取扱金融機関は少ない |

| 地域 | 全国※ | 特定のエリアに限定 |

| スキーム等 | 住宅融資保険を利用 | 保証会社を利用、または自社でリスクを抱える |

※全国のお客さまが対象ですが、実際にはみずほ銀行のローンお手続き専門拠点であるローンコンサルティングスクエアへのご来店が必要となります。

| 「みずほ リ・バース60」の特徴は、大きく6つ。

一般的なリバースモーゲージとは商品性が違うことが分かります。 |

| 「みずほ リ・バース60」 | 一般的な住宅ローン | |

|---|---|---|

| 返済期間 | 終身 お客さまがお亡くなりになる迄 | 最長35年 (参考:みずほ銀行住宅ローン) |

| ご利用年齢 | 60歳以上 お亡くなりになる迄 | 18歳以上 最終返済時の年齢が満81歳未満 |

| 団体信用生命保険 | 制度なし | 加入が必須 |

| 返済方法 | 毎月の返済は利息のみ | 元金と利息 |

| 借入れ可能額 | 担保評価額の60% | 担保評価額の100% |

| 死亡時の取り扱い | 担保である自宅の売却または相続人の一括返済 | 団体信用生命保険で完済 |

| 返済比率の対象額 | 利息分のみ | 元金と利息の合計額 |

| 借入れ可能額は担保評価額の60%なのですね? |

油井氏:

お客さまが亡くなった時に、担保とした住宅によって一括返済する仕組みのため、将来の不動産価値下落のリスクに備える必要があるわけです。

たとえば、3,000万円の家を購入しようとすると6割の融資となるので、1,800万円を借入れることができます。

| 年金収入だけの方などは、数千万円の借入れをするのは大変そうですね? |

油井氏:

返済比率という、収入に対してローンの返済比率が高くないかを確認する審査基準があります。「みずほ リ・バース60」は、月々の返済が利息だけというところがポイントですね。返済額が少ないので、いわゆる返済比率オーバーとなる可能性も低くなります。

年金収入のみの方でもお借入れされていらっしゃいますよ。

| ありがとうございます。「みずほ リ・バース60」の特長がよく理解できました。 |

手元に貯蓄を残しつつ、リフォームや住み替えなどの住環境改善などセカンドライフを楽しみたい60歳以降の世代のニーズ。

「みずほ リ・バース60」は、”まだまだこれから”という世代へ向けた大きな住宅販売の機会となると思っています!

石田氏:

将来的なお金の不安としてよく耳にするのは、公的年金の受給額が生活費を下回る可能性がある、また高齢化に伴い医療費や介護費用が増加する可能性などです。

みずほ銀行では、主には長寿化によって現役世代の時に取得した物件の老朽化への対応が必要になっている点(リフォーム需要)や、子世帯の独立によって住み替え、建て替え需要が高まっている点、これらの資金調達ニーズへの関心が高まっているためと考えています。

| 「みずほ リ・バース60」の利用は、これまで「借換え」需要が多かったとお聞きしました。 |

石田氏:

住宅ローンをご契約されたすべての方が、定年のタイミングで住宅ローンの返済を終えるわけではありません。現役時代に組んだ住宅ローンのままでは、月々の返済負担が大きくなり借換えを検討する。このようなニーズが増えています。

日本国内の高齢化は周知のところですが、シニア世代といっても今は皆さま元気・アクティブな印象がありますから、これからも、住宅購入需要は増えていくと考えています。

| 人生100年時代!まだ40年も楽しめる時間がありますからね! |

| みずほ リ・バース60」の出番ですね! |

「このお客さまはご年収で…」「こちらはご年齢で…」「団信で…」と様々なご希望や条件があるなかで、60歳以上の方の「新たな選択肢」として「みずほ リ・バース60」をご提案いただけると販売のチャンスが増える

と感じています。

| 一回の審査で済むのに、あえて事前審査を設けたんですか? |

石田氏:

まず、事前審査なのでお客さまへのヒアリングと、わずかの必要書類で審査ができるようにしています。期間としても審査書類をご送付いただいて2、3営業日位で回答をしています。

基本的には住宅金融支援機構が定めている審査の目線となるべく同じものを構えていて、それを行内で完結させます。

本審査は最終的に必要なのですが、時間をかけて本審査に向けて書類を全部揃えて「否決」となると、徒労に終わってしまいますので…。

この事前審査は、住宅事業者さまからは大変好評いただいていますね。

| ちなみに、事前審査を通過したあとの本審査通過率はどの位なのでしょうか? |

石田氏:

事前審査を通過した方で、本審査を通過しなかったケースはほぼありませんね。

「みずほ リ・バース60」の利用条件確認ページはこちら

上記URLページ内の「申込基準チェック、相談予約」ボタンを押下いただくとチェックフローが表示されます。こちらで基本的な利用条件が確認いただけます。

| 住宅事業者の皆さまが「みずほ リ・バース60」をご案内する際に、参考になりそうな導入事例、またご利用者の声をお聞かせくださいますか? |

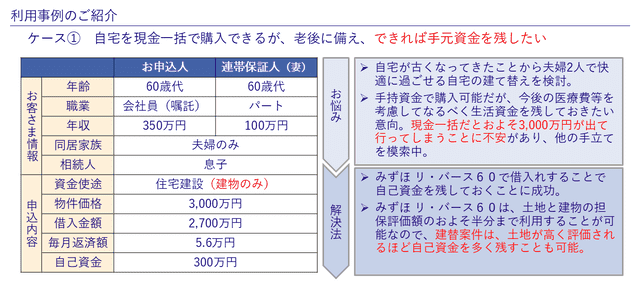

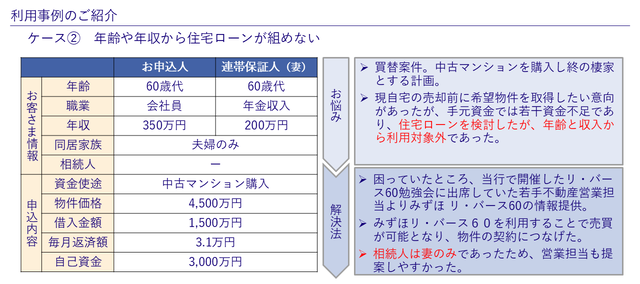

| 1つめの事例ではご相続人がいらっしゃいますが、このようなケースは希なのでしょうか? |

油井氏:

お客さまによっては相続人がいらっしゃらないケースもありますし、お客さまが60歳以上となると、お子さまも30代、40代になりご結婚されてご自宅を持たれていることもあります。生活されている環境がすでに整備されていると建物の相続を望まないケースもあります。

| リバースモーゲージは「金融機関に物件を取られてしまう商品だ!」と不安をおっしゃるお客さまに、お伝えすべきポイントなどがあれば教えてください。 |

| 物件の売却はマストではありません。 |  |

| 相続人の方による一括返済をいただければ、物件を売却せずに相続することが可能です。 | |

| ご契約中に、繰上返済によって契約を終了することも可能です。 | |

| 「相続人の方に経済的負担が発生してしまうのではないか」と思われている方にはどのような説明をするのがよいでしょうか? |

| 相続人の方が物件の相続を希望した場合は、一括返済することで残債を精算することが可能です。この場合は、相続人の方にご負担がかかります。 | |

| 物件を売却する場合は、ノンリコースの融資形態であるため、物件の売却額がリ・バース60の残債を下回った場合においても、相続人の方へのご請求は発生しません。 | |

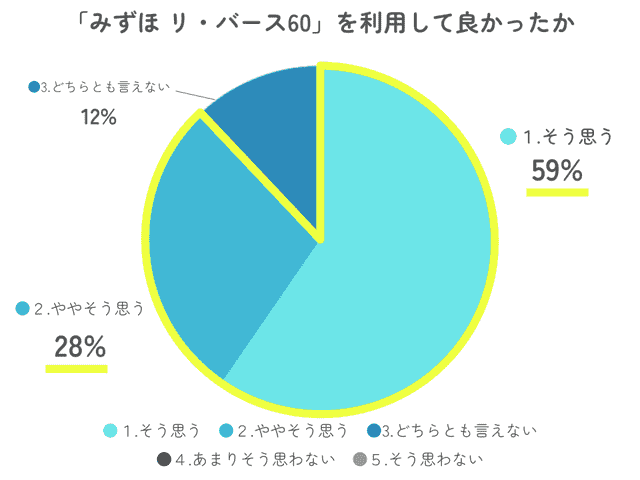

| 利用者満足度アンケートの結果では、満足度が8割を上回っています。 また実際にご利用されたお客さまの声を伺いました。 |

| 毎月の支払いが、利息のみになり、いつでも売却できる権利も残っているのも、有り難かった。 |

| 1か月の返済金額が少なくなったこと(元本はそのままですが) |

| 前に住んでいたマンションが売却出来た際に、その代金で途中返済が出来る。 |

| 返済額が少なく、生活に支障が出ない。 |

| 最後になりますが、この先予定されている取り組みはありますか? |

みずほ銀行は全国、全都道府県に支店があり、全支店にビデオ通話システムが整っています。

これが実現すると全国で「みずほ リ・バース60」をご契約いただける環境が整備される

ことになり、お客さまの最寄りのみずほ銀行で、ご利用いただける機会を生み出すことができると期待しています。

ローンコンサルティングスクエアでの対面カウンセリングイメージ

| 本日は、大変ためになるお話をありがとうございました。 |

提供:株式会社みずほ銀行