住宅ローンの金利は政策金利や市場の動向次第で変動することがあります。

変動金利を選んだ場合は返済額が増加することもあるため、住宅ローンを組む方にとっては関心が高い内容です。

今回は今後の住宅ローン金利がどうなるのか、金利が上がる原因と一緒に解説します。

Table of Contents

結論から言ってしまうと、今後の住宅ローンの金利は今の水準のままで推移すると予想できます。大きく上がることも下がることもないというのが一般的な考え方です。

住宅ローンの金利は日銀のマイナス金利政策の影響もあって、史上最低水準の低金利で推移しています。

大手銀行の住宅ローン金利を見ると、変動金利は0.5%以下まで下落しているのが現状です。

| 金融機関 | 変動金利 |

| みずほ銀行 | 0.375〜0.675% |

| りそな銀行 | 0.470% |

| 三井住友銀行 | 0.475〜0.725% |

| 楽天銀行 | 0.527~1.177% |

| 住信SBIネット銀行 | 0.440% |

大手銀行やネット銀行で比較すると、0.4%台前半の銀行も多くなっています。

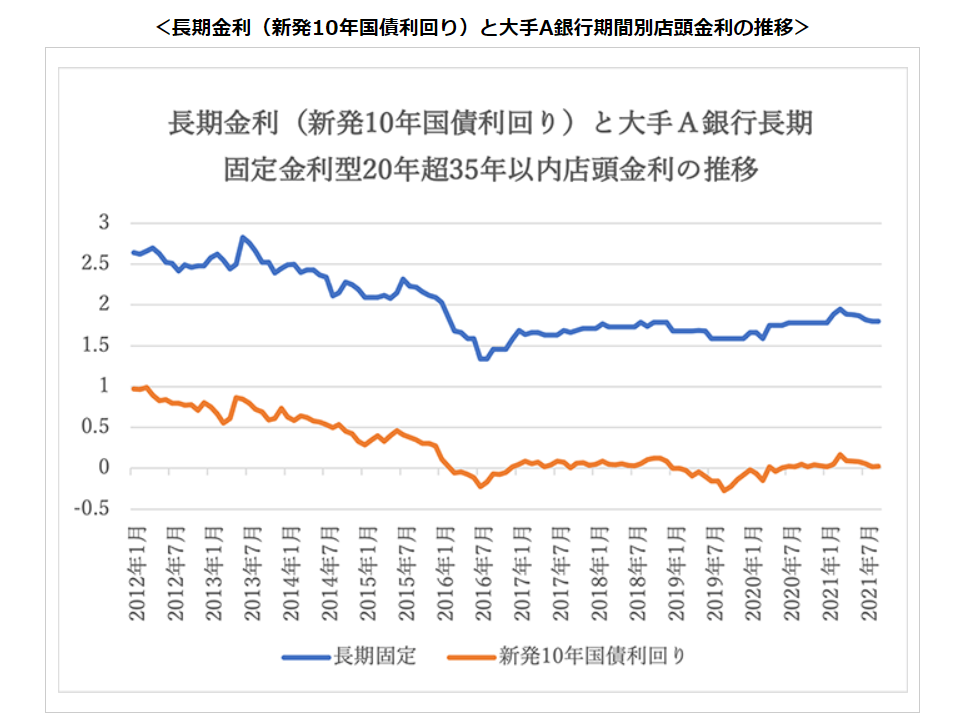

固定金利のフラット35も同様です。フラット35の金利は貸出資金を市場から借りているため、日本国債10年の利回りと連動しています。10年国債の利回りも過去最低の状態が続いています。

画像引用:新生銀行

現在は新型コロナウィルス感染症の経済打撃から景気を回復させたい段階です。積極的にお金が回るようにするには金利は低い方が好ましいのです。

金利が上がるときがあるとすれば、新型コロナウイルス感染症が収束して経済が急激に成長を見せたときでしょう。

変動金利は名前の通り、金利政策によって定期的に金利が変動します。

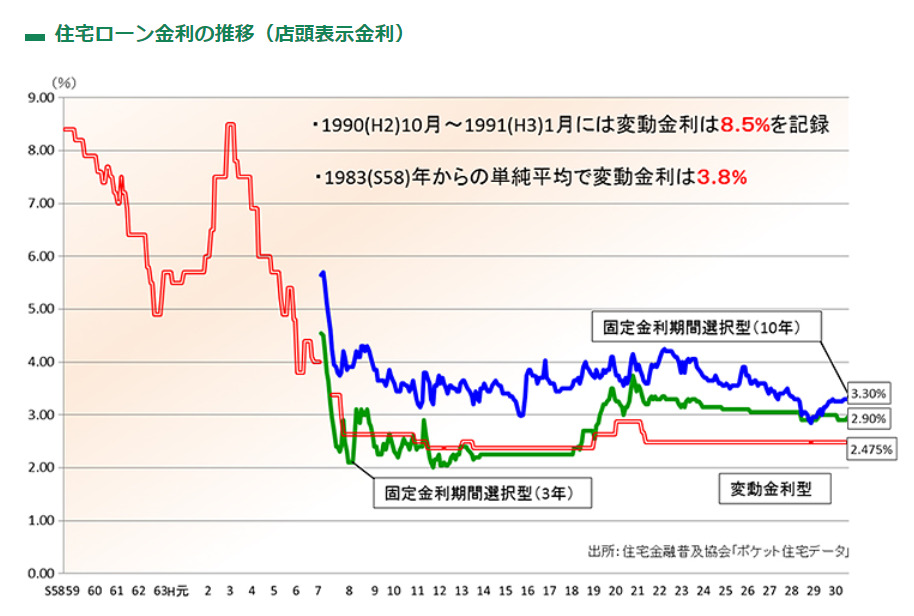

過去の「バブル」と呼ばれた時代には8%を超える金利を記録していたこともあります。

画像引用:住宅金融普及協会

変動金利が固定金利よりも高く、大きく乱高下した時代もあります。

ただ、直近の15年から現在にかけては固定金利を下回る水準で推移しています。

金利は景気が良いときは上昇、景気が後退すると下落するのが一般的な動きです。日本銀行の政策金利の影響でそのように動いています。

現在は「イールドカーブ・コントロール」という政策で、以下のようにコントロールされています。

この政策により、2016年から5年以上も同じ状態が続いています。

今後金利が上昇するかは、景気が回復するかにかかっています。

好景気ではインフレに進みやすく、日銀も「インフレ率(物価上昇率)が2%を安定的に続くと予想されるまで」は金融政策を続けるとしています。

新型コロナウィルス感染症が訪れるまでのインフレ率は1%程度でした。ただ、新型コロナウイルス感染症がまん延してからはむしろインフレ率はマイナスです。物価は安くなりつつあります。

現状では2022年以降も大幅な利上げに踏み切ることは考えにくいでしょう。

金利の動向を見極めることは難しいです。ただ、住宅ローンは平成初期からの30年でみても異常な低金利であることは紹介したとおりです。

前述の図でも示したとおり、長期的には金利は右肩下がりです。

ただ、金利の低下にも限界があります。

一例としてARUHI住宅ローンで提供されているフラット35の金利は、2016年7、8月に1%を切りました。

しかし、その後1.06超にまで回復しています。

参考:ARUHI住宅ローン

現状では1%以下の金利になると再び上昇しています。今以上に大きく金利が低下することは難しいと考えることもできるでしょう。

住宅ローン金利は、さまざまな要因が複雑に絡み合って変動を起こします。

■住宅ローン金利が変動する理由

変動の仕組み・原因を紹介します。

景気が良くなると会社が儲かり、働く方の収入が増えます。

事業が好調になればたくさんのお金を借りて事業を成長させようとするでしょう。資金の需要が増すことで金利が上がります。

金利が上がると借りるのを控える方も出てくるので、景気の過熱を防ぐ狙いもあります。

不景気の場合は逆に金利を下げることで、多くのお金が市中で出回るようにしているのです。

変動金利は短期金利市場から資金を調達していて、短期プライムレートの金利に連動します。

プライムレートとは、銀行が優良企業に対して融資を行う際の優遇金利のことです。短期プライムレートは優良企業に短期(1年未満)で融資する際に適用する金利です。

日本銀行の政策金利がプライムレートに影響を与えています。

短期金利の指標になる日銀の政策金利「日銀当座預金の超過準備に対する金利」は、現在マイナス0.1%です。

一定以上の期間にわたって金利が固定される固定金利は変動金利と違い、10年国債利回りの影響を受けます。

長期金利は償還までの期間が1年を超える債券などに使われる金利です。一般的に「新発10年国債の利回り」を指します。

償還期限10年の日本国債の利回りに連動する形で、フラット35など固定金利の住宅ローンの金利は変動します。

海外の金利は日本の金利にも影響を与えます。日本の住宅ローンとはいえ、世界の金利は無関係ではありません。

アメリカ国債の金利が上昇すると、日本の国債を売ってアメリカの国債に切り替える動きが強くなります。

日本の国債が不人気になれば国債価格が下落し、債券価格と反比例して金利は上昇します。

銀行が住宅ローンを貸し出す際、資金を金融市場から調達する必要があります。よって、市場金利に対する政策金利の影響を受けます。

変動金利は短期金利市場、長期固定金利の住宅ローンの長期金利の影響を受けます。

銀行同士の住宅ローンの獲得競争も、金利引き下げの重要な要因です。

銀行は貸出先を獲得するため、住宅ローンの融資先を積極的に探します。

ライバルの銀行に顧客を取られないよう、金利の引き下げ競争は過熱しているのです。

変動金利と固定金利、どちらが優れているということはありません。

どちらを選ぶ方が良いのか、タイプ別に解説します。

以下の条件を満たす方の場合、変動金利が向いています。

現在の変動金利は0.5%前後で推移していて、1%を超える固定金利よりも低い水準です。基本的には変動金利を選んだほうが返済総額は安く収まります。

ただし、今後は金利上昇で返済額に影響する可能性もあります。

金利が上がっても資金的に余裕があるなら、現状でお得な変動金利が向いているでしょう。

固定金利が向いているのは、以下の条件を満たす方です。

固定金利は約1%を超えていて、変動金利よりも返済総額が高めです。ただし、今後に金利変動があっても返済額は変わりません。返済計画が立てやすいメリットがあります。

特に現状で収入に対する返済額がギリギリの方は、これ以上金利が上がらないように固定金利が向いているでしょう。

最適な住宅ローン・金融機関の選び方について詳しくは以下の記事をご参照ください。

https://lab.iyell.jp/special/movie/movie-3/

今回は今後の住宅ローン金利の動向と、金利が上がる原因を解説しました。

現在は景気の浮揚策として史上最低クラスの低金利になっていて、今後もしばらくは同じトレンドが継続すると考えられます。

ただ、未来の金利がどうなるかの断言はできません。金利の上昇を許容できるかどうかで、変動金利と固定金利のどちらを選ぶかが変わってくるでしょう。