不動産を売却する時には、「精算」ということが行われます。

これは主に売却時の固定資産税の取り扱い方を指します。

不動産を売却する際の固定資産税の取り扱い方を知りたいと思う人は多いと思います。

そこで、今回は不動産売却の固定資産税の清算の仕方、支払方法ついて説明しましょう

不動産売却を成功させるコツや注意点、固定資産税の清算方法や費用について徹底解説していきます。

Table of Contents

不動産を保有している人には都市計画税と固定資産税を支払わなければいけません。

固定資産税等は毎年発生するもので、納税義務があるのは毎年1月1日現在の所有者です。

この1月1日を専門用語で賦課期日といいます。

固定資産税等は市町村税です。

各市町村が毎年1月1日に航空写真を撮って建物の存在の有無を確認しています。

未登記の建物であっても、航空写真を確認することで課税対象の建物と認識されれば、固定資産税等が発生します。

各市町村には賦課期日時点の土地と建物の所有者を固定資産税台帳に記録しています。

この台帳の更新は年に1回、賦課期日時点で行われます。

もし1月1日から12月31日の間に所有者が変わったとしても、固定資産税台帳は変更されません。

固定資産税は、通常、4月、7月、12月、翌年の2月の4回に分けて納付されます。

年の途中で売却が行われてもその年の納税通知書は、賦課期日時点の所有者である売主に送付され、元の所有者である売主が4回全て納税しなければならないのです。。

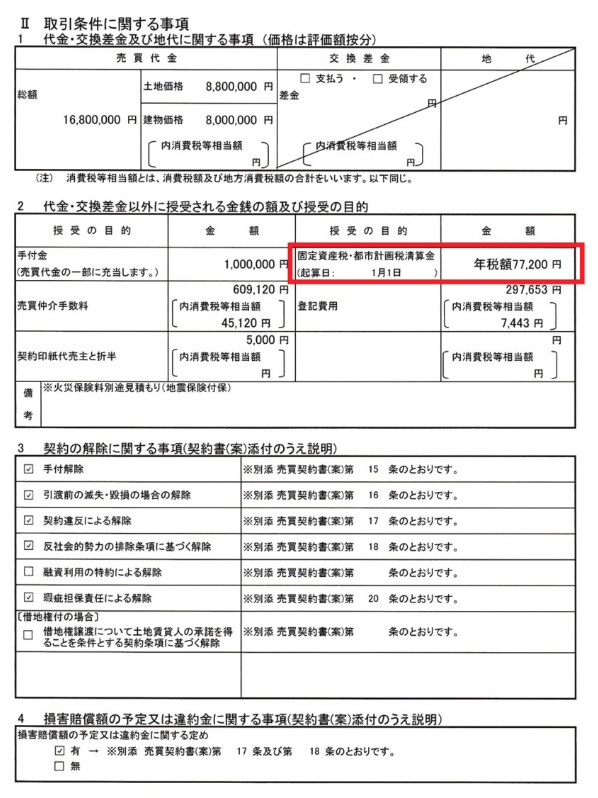

元の所有者である売主には固定資産税の支払い義務があるため、所有者でなくなった後に支払う予定の固定資産税等を日割計算し、買主との間で売り買い金額の中で調整しなければなりません。

実際に家を売却したときの契約書には固定資産税などの清算としてきちんと記載されます。

これがいわゆる固定資産税等の精算と言われるものです。

以上、不動産売却の際の固定資産税負担の扱い方について説明しました。

ここから不動産売却の固定資産税の精算方法について詳しく見ていきましょう。

不動産の固定資産税等が年額10万円発生した場合を例に挙げます。

売却された不動産の引き渡しが7月1日に行われたとします。

一般的に、買主が半年分である7月1日以降の固定資産税額等を5万円支払わなければいけないと思われます。

しかし、当年納税義務は売主にあるため、売却価格に5万円上乗せすることで固定資産税を半年分負担させたということになるのです。

つまり、売買価格が2,000万円の不動産に半年分の固定資産税等である5万円を上乗せして、総額2,005万円を支払います。

これを固定資産税の清算と言います。

不動産売買の精算とは、固定資産税等以外にもあります。

収益物件であるオフィスビルなどでは賃料、水道光熱費等の細かい清算が発生します。

引渡や売買が月末に行われた場合、翌月分の賃料が当月20日までに振込まれていることが多いため、本来買主が受け取るべき翌月分賃料も売主が受領してしまうことになります。

また、使用していた電気代などの水道光熱費は通常電力会社等から2か月後に請求が来ます。

売買、引き渡し期間中にお金が動いている場合、売り主と買主のどちらのものとするかあらかじめ調整しておくことも清算と言います。

ですが精算とは売主と買主との間で合意のもと行われるだけなのです。

例えば、オフィスビルのような収益物件の場合、固定資産税等の他に、賃料、共益費、看板使用料、駐車場代、付加使用料など精算が必要な

現実的に、細部まで清算しようとすると複雑になり固定資産税以外は清算しないでおくというケースは多いです。

当局から見ると固定資産税等が誰から支払われようと、きちんと納税されていれば、清算という方法をとらなくても問題ないのです。

精算は義務ではありませんが、固定資産税等は、精算をしないと売主が不利になります。

通常、不動産会社を仲介に入れて、精算についてきちんと話し合うことになります。

不動産会社を入れない場合は、売主としてきちんと清算されるよう注意しましょう。

以上、不動産売却時の固定資産税の精算について説明しました。

次に不動産売却の諸費用について見ていきましょう。

不動産の売却には通常、仲介手数料、印紙代、司法書士手数料、抵当権抹消費用等いろいろな費用がかかります。

ですが、精算をする際の計算や精算書の作成などは、全て仲介手数料の中に含まれているので。別途費用が発生するようなことはありません。

また、固定資産税等の精算額が、税金計算上の費用として認められることはありません。

固定資産税等の精算行為は法的義務ではなく、売買当事者間の合意のものと行われるもので税務局も一切関知しません。

つまり、不動産取引の精算とは、売買金額の調整に過ぎず、値引きや値上げなどと同種類の行為 になります。

以上不動産売却の費用について説明しました。

最後に不動産売却成功のポイントと注意点について説明しましょう。

建物を取り壊して売却する時に固定資産税において損をしないためにはコツがあります。

固定資産税は賦課期日に建物が存在していなくてはならず、その所有者には納税義務が発生します。

建物を取り壊して更地にして売る場合、年の途中で取り壊したとしても、固定資産税は1年分発生します。

取壊して売却をする場合、12月中旬頃までに取り壊しを完了させておくことが必要です。

12月中旬まで取壊しを完了させ、市町村の固定資産税担当者に更地であることを確認してもらえると、翌年以降固定資産税はかかりません。

取り壊して売るときは、取壊し時期も気を付けましょう。

いかがでしたか。

この記事では不動産売買時の固定資産税の支払い・精算について説明してきました。

この記事が少しでもあなたのためになれば幸いです。