資材高騰による販売価格の上昇、借入期間の長期化、そして役職定年・再雇用を前提とした将来収入の不透明感。エンドユーザーは今、「今は払える」かどうかではなく、「20年後も持ち続けられるか」 を基準に意思決定しています。

- 住み替えられなくなる不安

- 老後に返済が重くなる不安

- 売却時にオーバーローンになる不安

こうした不安に対し、住宅そのものの性能や価格だけでは説明しきれない時代 に入りました。残価設定型住宅ローンは、「老後の出口」と「住み替えの選択肢」を商品設計の段階で組み込める金融スキームです。

本記事では「残価設定型住宅ローン」について、その仕組みやメリット・デメリットについて詳しく解説。エンドユーザーのさまざまなニーズに応えるための、これからの住宅提案に備えておきたい “新しい住宅ローン”の選択肢を整理します。

残価設定型住宅ローンとは?

「残価設定型住宅ローン」を説明する前に、まずは一般的にいわれる「残価設定ローン」について解説します。

残価設定ローン(残クレ)とは?

残価設定ローン(残価設定クレジット)は「残クレ」と呼ばれ、車の買い方の一つとして知られています。自動車ローンを組む際に、予め数年後の下取り価格(残価)を設定し、その価格を差し引いた金額でローンを組むことで月々の返済額を抑えることができる仕組みとなっています。ローンの返済期間の終了時には「新車への乗り換え」「車を返却」「車を買い取る(残価を一括支払い)」の3つから自分のライフスタイルに合わせて選択をします。

新車が欲しいけど予算に余裕がない、3〜5年で乗り換えたいなど、ライフスタイルの変化に柔軟に対応したい人にとって魅力的な購入方法といえます。

普通の住宅ローンとの違い

具体的な内容に入る前に、まずは「普通の住宅ローンと何が違うのか」を比較表で確認してみましょう。違いを把握することで、このローンがどんな人に向いているのかが見えてきます。

| 普通の住宅ローン と 残価設定型住宅ローンの比較表 |

|---|

| 比較項目 | 普通の住宅ローン | 残価設定型住宅ローン |

|---|

| ローンの考え方 | 借入額を完済することが前提 | 将来の住宅価値(残価)を残す設計 |

| 借入時の返済設計 | 借入額全体を返済計画に組み込む | 残価を差し引いた金額で返済開始 |

| 月々の返済額 | 借入額に応じて決定 | 当初は通常ローンと同水準、将来は返済軽減が可能 |

| 将来の返済負担 | 老後も返済が続く可能性 | 残価設定月以降、返済額を大幅軽減可能 |

| 返済額見直し | 原則不可(条件変更は限定的) | 返済額軽減オプションを選択可能 |

| 住み替え時の対応 | 売却額次第でオーバーローンのリスク | 買取オプションにより残高で売却可能 |

| 売却価格の不確実性 | 市場任せ | JTIによる残価保証あり |

| 住み替えのしやすさ | 売却・清算のハードルが高い | 住み替えの出口を確保しやすい |

| 老後の住まい | 完済が前提 | 住み続ける・手放すの選択が可能 |

| 空き家リスク | 転勤・相続で空き家化しやすい | 借上げ制度により活用可能 |

| 資産価値の考え方 | 資産価値は下がる前提 | 長期利用・流通を前提に維持 |

| 対象住宅 | 原則すべての住宅 | 認定長期優良住宅など条件あり |

| 初期費用 | 融資事務手数料等 | 融資費用+残価関連手数料 |

| 金利タイプ | 変動・固定など多様 | 指定金融機関に限定 |

| 向いている人 | 完済を前提に計画できる人 | 将来の選択肢を残したい人 |

残価設定型住宅ローンとは?

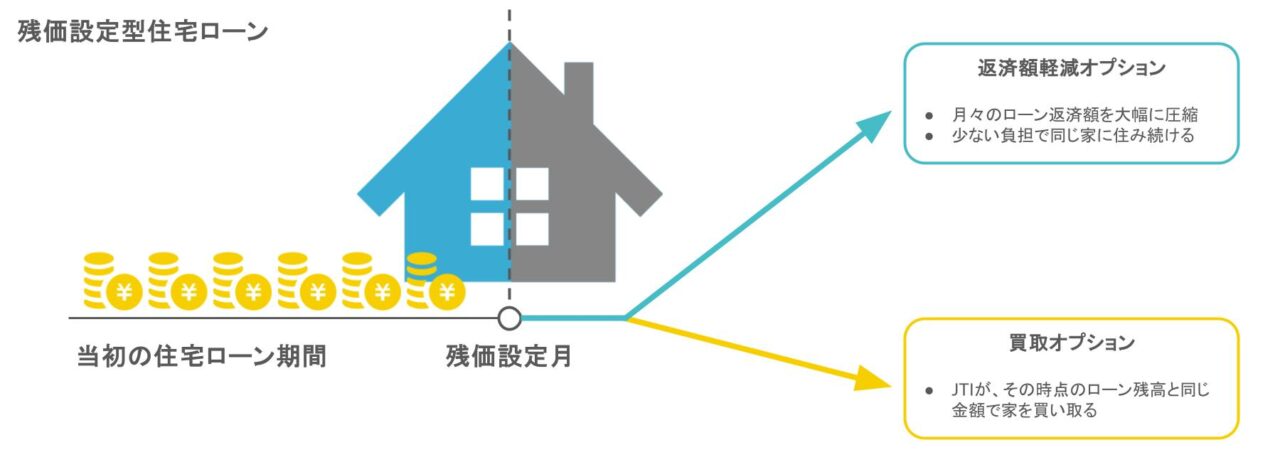

「残価設定型住宅ローン」は、残クレと同じように将来の住宅の売却予定価格(残価)をあらかじめ設定し、その残価を差し引いた金額をローン元本とする新しい形の住宅ローンです。

移住・住みかえ支援機構(以下「JTI」)が提供するこのローンは、

将来の残価設定月を迎えた際にあらかじめ定めた残価をどう扱うか「返済額軽減オプション」と「買取オプション」という2つのオプションから選択できることが大きな特徴です。

移住・住みかえ支援機構( JTI )

一般社団法人 移住・住みかえ支援機構(JTI)は、中古住宅・空き家の有効活用を通じて、シニアや子育て世代の住みかえを支援する非営利法人です。

主な事業として、「マイホーム借上げ制度」「残価設定型住宅ローン」残価保証制度を提供しています。

- 返済額軽減オプション

- ローン残高が予め設定された残価まで進んだ時点で、返済額を大幅に軽減できる「新型リバースモーゲージ」へ切り替える。

- 買取オプション

- 残価設定月以降、その時点での住宅ローンの残高と同じ金額でJTIが住宅(建物・土地)を買い取る。

残価設定月とは、住宅の将来価値(JTIが保証)と、住宅ローンの残高が初めて一致する月のことを指します。

■設定時期の目安

融資比率9割とすると、残価設定月は借り入れからおよそ20年目〜25年目の間に設定されることが一般的です。

残価設定型住宅ローンの仕組み

「残価設定型住宅ローン」は、当初の借入れ時には普通の住宅ローンとして返済を進めます。

このローンの大きな特徴は、JTIによる残価保証が付いている点です。JTIは、事前に個々の住宅に対して残価設定月と将来の買取保証額(住宅の資産価値)を査定・設定します。この買取保証額は、JTIのマイホーム借上げ制度を利用した場合の家賃に基づき計算されます。

借り主は、住宅ローンの残高がJTIの保証する残価(買取保証額)まで支払った後は、いつでもオプションを行使できるようになります。もちろん、オプションを行使せずに当初のローンを完済することも選択可能です。

残価保証が受けられる住宅は、長期間の賃貸運用に適しているという観点から、JTIが認定した事業者の施工する認定長期優良住宅に限定されています。

■条件

- JTIに認定された残価導入企業(ハウスメーカーや工務店)で建てた住宅

- JTIが発行する「かeせるオプション証明書(残価設定型)」「家の残価保証確認書」が発行された住宅

- 認定長期優良住宅

- JTI認定メンテナンスプログラムの実施

残価設定型住宅ローンのメリット・デメリット

残価設定型住宅ローンのメリット

1. 老後の返済負担を軽減できる

収入が減少する高齢期に、返済額軽減オプションを使うことで月々の返済額を大幅に圧縮できます。

2.住み替えがしやすい

買取オプションによりオーバーローンを防げるため、住み替えや環境変化に柔軟に対応できます。市場で売却することも可能です。

3.空き家リスクを回避できる

マイホーム借上げ制度を利用することで空室でも家賃収入が入るため、転勤や二地域居住などで家を空ける場合もローン返済を継続できます。

マイホーム借上げ制度

空き家となったマイホームをJTIが借り上げ、空室時でも賃料をオーナーに支払い続ける安心な賃貸制度です。

4.「あとから残価」も可能

住宅購入時に残価設定型住宅ローンを借りなくても、「家の残価保証確認証」を発行しておけば、購入時の残価保証条件を50年間維持でき、いつでも残価設定型住宅ローンに借り換えることができます。

「あとから残価」

住宅購入時に通常の住宅ローンを借りた場合でも、購入時の残価保証条件を50年間維持する「家の残価保証確認証」を発行できる仕組みです。

この確認証があれば、購入後にいつでも残価設定型住宅ローンに借り換えをすることが可能となり、柔軟なライフプランに対応できます。

5.家の資産価値を次世代に継承できる

家を売るときに「残価設定型住宅ローンが借りられる家」として売ることができ、新しい所有者にも残価保証が引き継がれます。

残価設定型住宅ローンのデメリット

1.対象住宅が限定される

認定長期優良住宅であり、JTIがメンテナンスプログラムを承認した住宅事業者の施工したものに限られます。市街化調整区域や賃貸がきわめて困難と考えられる地域は対象外となります。

2.手数料が発生する

「かeせるオプション証明書(残価設定型)」の発行には1件5万円+消費税の手数料がかかります。

3.団体信用生命保険の制限

「返済額軽減オプション」を選択し新型リバースモーゲージへ転換した後は、原則として団体信用生命保険を付保できません。ただし、指定金融機関によっては一定年齢まで付保を認めているところもあります。

4.賃貸運用の制限

残価保証を利用する場合、JTIのマイホーム借上げ制度以外で家を賃貸することはできません。他の方法で賃貸運用をすると証明書が失効します。

5.災害リスクへの対応

家が災害等で居住することが困難な状態になった際は、証明書が失効します。災害リスクに備えるには、損害保険や地震保険等の利用が必要です。

残価設定型住宅ローン利用の流れ

残価設定型住宅ローンの利用は、通常の住宅購入・ローン契約プロセスにJTIによる残価保証の査定と証明書の発行が組み込まれます。

一般的な残価設定型住宅ローンの流れ

1.住宅事業者の選定と施工

借主はまず、JTIの残価保証の利用条件を満たす住宅(認定長期優良住宅)を施工する、JTIに協賛する住宅メーカーや住宅事業者を選びます。

2. 残価保証の事前準備

住宅事業者は、購入検討者(借主)からの依頼に基づき、JTIへ残価保証の査定を申請します。

3. 適合証明書の発行(住宅事業者の申請)

JTIは、その住宅が残価保証の利用条件を満たしている場合、住宅事業者の申請によりあらかじめ「残価設定型住宅ローン利用適合証明書」を発行します。

この証明書により、その住宅が残価設定型住宅ローンの借入や「家の残価保証確認証」の発行が可能であると確認できます。

1. 残価査定と残価設定月の決定

住宅メーカーからの依頼に基づき、JTIが個々の住宅ごとに残価設定月とその時点の買取保証額を査定し決定します。

買取保証額は、JTIが運営するマイホーム借上げ制度を利用して実現可能な家賃に基づいたコンピューターモデルで計算されます。

2. 証明書の発行(ローン契約前)

融資を借り入れするにあたり、JTIは残価保証の内容を証した「かeせるオプション証明書(残価設定型)」を発行します。

この証明書には、最終的な残価設定月が記載されます。

1. 金融機関の選定と審査

借主は、JTIが指定金融機関として認めたモーゲージバンクまたは銀行等の民間金融機関に住宅ローンを申し込みます。

この際、通常の住宅ローンと同様に融資審査が行われます。

2. ローン契約 借主は、指定金融機関と通常の住宅ローンを借りますが、このローンには、残価設定月以降にいつでも行使できる

が付与されます。

1. 融資実行と住宅引渡し

ローンが実行され、住宅の購入が完了します。

2. 当初ローン返済

借主は、残価設定月が到来するまで当初は普通の住宅ローンとして返済を続けます。

3. オプションの行使(残価設定月以降) 残価設定月以降、借主は将来の収入状況や住み替えニーズに応じて、

- 「返済額軽減オプション」を行使してローンの返済額を大幅に圧縮する

- 「買取オプション」を行使してローン残高で家をJTIに買い取ってもらい、債務から解放される

といった権利を行使することができます。

残価設定型住宅ローンを借り入れなくても、適合住宅を購入した場合は、住宅事業者の申請を通じて「家の残価保証確認証」を発行できます。

この確認証は、購入時の残価保証条件を50年間維持するものであり、将来いつでも残価設定型住宅ローンに借り換えることが可能です(ただし別途融資審査は必要です)。

残価設定型住宅ローンを検討する際に必ず確認しておきたいポイント

繰り上げ返済・金利変動と残価設定月の関係

ローン残高の推移が変わると、残価設定月も変わります。

- 繰り上げ返済を行うと残高減少が早まり、残価設定月は繰り上がる

- 変動金利の変動により元本返済額が変わると、残価設定月も変わる

- JTIは金融機関からの残高データを基に残価設定月を再計算し、依頼すれば結果を通知

残価設定月以降の住み替えと買取オプション

買取オプションは義務ではなく任意です。

- 住み替え時も行使は必須ではなく、行使しない場合は返済が継続

- ローン残高より高く売却できる場合は、第三者へ自由に売却可能

- 行使しない場合でも、返済額軽減後はマイホーム借上げ制度により家賃収入で返済できるケースが多い

買取オプション行使時の支払い方法

- 買取代金は行使時点の住宅ローン残高と同額

- 代金は全額ローンの完済に充当され、清算金は発生しない

- JTIがローン債務を引き継ぐ免責的債務引受も可能

返済額軽減オプション行使後の完済の仕組み

返済額軽減後のローンは死亡時一括返済型に移行します。

- 借主と配偶者の死亡後は買取オプションが自動行使され、JTIが家とローンを引き取る

- 生前であれば、いつでも買取オプションを行使して債務から解放可能

- 返済額軽減後も、元本返済を進めて当初期限頃に完済することは可能

返済額軽減後の団体信用生命保険の扱い

- フラット35は、軽減オプション行使前までしか団信は付保されない

- 民間金融機関では、条件変更扱いにより一定年齢まで団信が継続できる場合がある

団信が使えない場合の配偶者の居住リスク

配偶者が住み続けられるかは、連帯債務者かどうかで決まります。

- 連帯債務者の場合、両者死亡まで一括返済は不要

- 連帯債務者でない場合、死亡時に一括返済が必要となり、できなければ退去の可能性がある

- 借入時に配偶者を連帯債務者とし、遺言で配偶者居住権を設定しておくことが望ましい

住宅販売目線で考える残価設定型住宅ローンの使いどころ

ここまで、残価設定型住宅ローンの仕組みやポイントを整理してきました。

では、実際に住宅を販売する場面において、このローンをどのように営業提案に活かせばよいのでしょうか。本章では、営業現場での使いどころや提案時の判断ポイントを整理します。

■提案できる住宅を把握しておく

JTIの残価保証を利用できる住宅は、JTIに協賛する住宅メーカー・事業者が施工した住宅に限定されます。さらに、「かeせるオプション証明書(残価設定型)」が発行された住宅であることが必須です。

つまり、提案する際はまず自社が扱える対象住宅かどうかを確認することが第一歩となります。対象住宅を正確に把握しておくことで、顧客への誤解や齟齬を避けつつ、安心感を持った提案が可能になります。

■オプション活用のタイミング

残価設定型住宅ローンの大きな特徴であるオプション(返済額軽減オプション・買取オプション)は、販売時に説明することで、将来の返済軽減や住み替え時の安心感を顧客に伝えることができます。

一方で、対象住宅でない場合は、通常の住宅ローンや「あとから残価」の制度を案内するなど、提案方法を切り替える判断が必要です。

こうした柔軟な提案を行うことで、顧客のライフプランに合わせた最適な住宅購入の選択肢を示すことができます。

| 営業現場で押さえたい残価設定型住宅ローン活用チェックリスト |

|---|

| チェック項目 | ポイント | 備考 |

|---|

| 対象住宅か確認 | JTIに協賛する住宅メーカー・事業者が施工した住宅か | 「かeせるオプション証明書(残価設定型)」の有無も確認 |

| 顧客のニーズ把握 | 将来の返済軽減や住み替え希望の有無をヒアリング | 高齢期の収入減少や家族構成変化を考慮 |

| 提案タイミング | 販売時にオプションの説明を行う | 契約前の段階で未来の安心感を伝える |

| 対象外住宅の場合 | 通常ローンや「あとから残価」の案内に切り替え | 顧客に柔軟な選択肢を提示 |

| 契約後フォロー | 残価設定月に向けた返済シミュレーションを案内 | 顧客のライフプランに合わせた適切な行動を促す |

まとめ

住宅価格の上昇や借入期間の長期化、将来収入の不透明感を背景に、エンドユーザーの住宅購入における判断軸は「今、借りられるか」から「将来まで持ち続けられるか」へと確実に変化しています。

こうした中、残価設定型住宅ローンは老後の返済負担や住み替え時のリスクといったこれまで説明しづらかった不安に対し制度として選択肢を示せる仕組みといえます。住宅の性能や価格に加え「出口まで含めた住まいの安心」を設計できる点は、今後の住宅提案において重要な視点となるでしょう。

これからの住宅提案に備え、残価設定型住宅ローンという新しい考え方を一つの引き出しとして押さえておくことが将来の提案力の差につながるはずです。