各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

住宅ローン金利比較

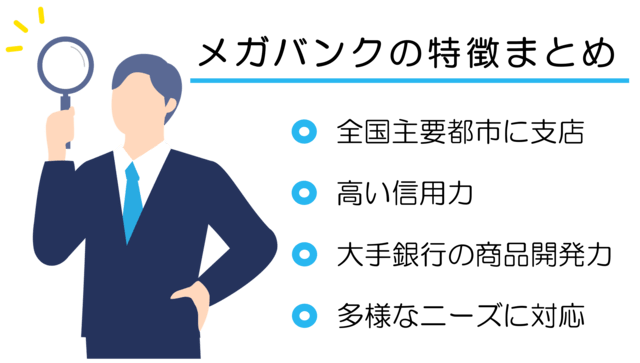

メガバンク

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.945% | 3.27% | 4.00% | HP |

| 三井住友銀行 | 1.275% | 3.50% | 4.00% | HP |

| みずほ銀行 | 1.025% | 3.25% | 4.05% | HP |

| りそな銀行 | 0.95% | 3.745% | 5.135% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

※三井住友銀行:バランスパック変動金利から変動金利へ参照先変更。

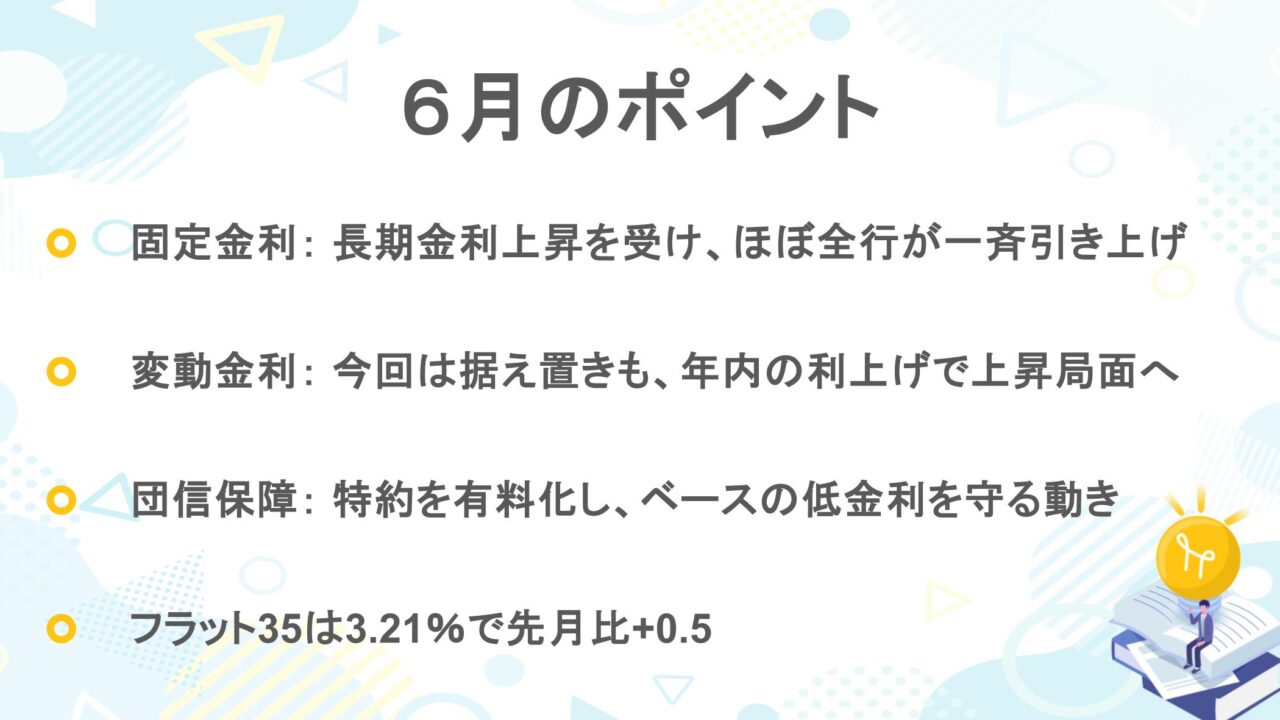

メガバンク6月金利のポイント

2026年6月のメガバンクの住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

4行すべてが先月から据え置きです。

●10年固定

4行すべてが先月からの引き上げです。

三菱UFJ銀行(+0.12)、三井住友銀行(+0.25)、みずほ銀行(+0.3)、りそな銀行(+0.31)。

●20年固定

4行すべてが先月からの引き上げです。

三菱UFJ銀行(+0.12)、三井住友銀行(+0.30)、みずほ銀行(+0.4)、りそな銀行(+0.37 )。

ネット銀行

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.95% | 2.919% | 3.519% | HP |

| 楽天銀行 | 1.019% | 3.647% | – | HP |

| イオン銀行 | 1.13% | 3.28% | – | HP |

| ソニー銀行 | 1.347% | 3.872% | 4.641% | HP |

| auじぶん銀行 | 1.134% | 3.18% | 3.85% | HP |

| PayPay銀行 | 0.98% | 2.79% | 3.51% | HP |

| SBI新生銀行 | 1.08% | 2.95% | 3.70% | HP |

| UI銀行 | 0.845% | 2.97% | 3.82% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

ネット銀行6月金利のポイント

2026年6月のネット銀行の住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

楽天銀行(-0.038)の引き下げをしています。

他行は据え置きです。

●10年固定

住信SBIネット銀行が(+0.3 )、楽天銀行(+0.12 )、イオン銀行(+0.12 )、ソニー銀行(+0.377 )、auじぶん銀行(+0.33 )、PayPay銀行(+0.27 )、SBI新生銀行(+0.3 )、UI銀行(+0.3 )の引き上げです。

●20年固定

住信SBIネット銀行(+0.34)、ソニー銀行(+0.469)、auじぶん銀行(+0.37)、PayPay銀行(+0.3)、SBI新生銀行(+0.45)、UI銀行(+0.35 )と引き上げています。

地方銀行

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.945% | 3.42% | – | HP |

| 千葉銀行 | 1.225% | 5.51% | 7.73% | HP |

| 静岡銀行 | 1.15% | 3.45% | 3.95% | HP |

| 筑波銀行 | 1.25% | 2.50% | – | HP |

| 北陸銀行 | 1.625% | 1.75% | – | HP |

| 福岡銀行 | 1.275% | 3.65% | – | HP |

| 南都銀行 | 0.875% | 3.35% | 4.00% | HP |

| 京都銀行 | 1.425% | 3.75% | 3.70% | HP |

| 愛媛銀行 | 0.90% | 2.75% | – | HP |

| 宮崎銀行 | 0.975% | 2.85% | – | HP |

| 沖縄銀行 | 3.575% | 4.375% | – | HP |

| 琉球銀行 | 3.575% | 4.727% | – | HP |

| 関西みらい銀行 | 0.845% | 3.22% | 4.72% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

地方銀行6月金利のポイント

2026年6月の地方銀行の住宅ローン金利の傾向は以下の通りです。※前月比

●変動金利

掲載銀行では全行据え置きとなりました。

●10年固定

北陸銀行、愛媛銀行、宮崎銀行、沖縄銀行、琉球銀行が据え置きしています。

引き上げは、横浜銀行(+0.3)、千葉銀行(+0.3)、静岡銀行(+0.05)、筑波銀行(+0.1)、福岡銀行(+0.4)、南都銀行(+0.3)、京都銀行(+0.35)、関西みらい銀行(+0.3)です。 。

●20年固定

静岡銀行が据え置きとなりました。

千葉銀行(+0.35)、南都銀行(+0.3)、京都銀行(+0.35)、関西みらい銀行(+0.35)の引き上げです。

6月のまとめ

■変動金利:ほぼ全行が「据え置き」で低水準を維持

2026年6月の変動金利は、大半の金融機関が前月の金利を維持しており、全体として「据え置き」の傾向が非常に強い月となりました。メガバンク4行および地方銀行の掲載全行が先月からの動きを見せなかったほか、ネット銀行勢もその多くが横ばいを選択しています。唯一の例外として、ネット銀行の楽天銀行が前月比「-0.038%」の引き下げを実施したことが目立つ程度です。日銀の利上げ観測などから長期金利が上昇する局面においても、短期プライムレートなどに連動する変動金利への影響はまだ限定的であり、顧客獲得競争の激しさも手伝って、各行ともに低水準での横ばい維持に注力している様子がうかがえます。

■10年・20年固定金利:市場金利の上昇を反映し「一斉引き上げ」

10年および20年の固定金利は、一部の地方銀行を除き、ほぼすべての金融機関が一斉に「引き上げ」へと踏み切る結果となりました。上げ幅も大きく、10年固定ではみずほ銀行(+0.3%)やソニー銀行(+0.377%)、20年固定にいたってはソニー銀行(+0.469%)やSBI新生銀行(+0.45%)など、0.3%〜0.4%を超える大幅な上昇が相次いでいます。これは日本の長期金利(新発10年物国債利回り)の上昇トレンドをダイレクトに反映した動きです。これまで比較的低金利を維持していたネット銀行も含め、市場金利の先高感を背景に、固定期間が長い商品ほどコストを反映せざるを得ない厳しい局面を迎えています。.06%)、20年固定(-1.26%)ともに引き下げを行っており、独自の安さを打ち出しています。

フラット35買取型は、融資割合90%で3.21%(※団信加入の場合)。前月比(+0.5)となっています。

固定金利が一斉上昇、変動金利もいよいよ上昇局面へ

2026年5月18日に日銀の2026年4月展望レポートが公表されました。展望レポートと6月の住宅ローン金利の動向からは、「段階的な利上げ局面への移行と、それを織り込んだ市場の動き」が見て取れます。見通しのポイントは以下の通りです。

日銀は、中東情勢による原油高などのリスクを注視しつつも、物価が2%目標に整合的な水準で推移する確度が高まっているとし、「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と追加利上げに前向きな姿勢を明確にしています。

日銀の利上げ姿勢や物価上振れリスクを受け、長期金利の指標となる新発10年物国債利回りなどが上昇しています。これに連動する形で、6月の10年固定・20年固定金利はメガバンク・ネット銀行・地銀のほぼ全行で一斉に引き上げられました。市場は将来的な金利上昇を強く織り込み始めています。

一方で、変動金利の基準となる短期プライムレートは現時点で維持されているため、大半の銀行で据え置き(一部で戦略的な引き下げ)となっています。

■今後の見通し

日銀の計画通りの利上げ方針を背景に、固定金利は今後も上昇含みで推移する可能性が高いです。また、日銀が実際に政策金利を追加で引き上げたタイミング(市場では年内複数回の利上げが予想されている)で、これまで超低金利を維持してきた変動金利もいよいよ上昇に転じる局面を迎えると見込まれます。

今月の考察:金利と保障のバランスに見る各行の姿勢

今月の市場動向における最大のトピックは、「長期金利上昇に伴う10年固定金利の全面的な引き上げ」と、それに伴う「据え置かれた変動金利への注力」です。先月対比で見ると、多くの金融機関において団体信用生命保険(団信)のスペックに変化はなく、金利のコントロールによって顧客層へのアプローチを調整しています。

変動据置・固定引き上げが示す「選択肢の提示」

全行が変動金利を据え置いたことは、依然として顧客のボリュームゾーンが変動金利にあることを見越した防衛策です。一方で、10年固定金利の引き上げ幅には各行の「リスク許容度」が表れています。三菱UFJ銀行が+0.12%と緩やかな引き上げに留めたのに対し、りそな銀行は+0.31%、南都銀行は+0.40%と大きく動かしました。これは、資金調達コストの変化を速やかに反映させつつ、顧客に対して現在の金利環境下での固定化リスクを正しく織り込ませる合理的な価格設定といえます。

保障水準の現状維持とPayPay銀行の改定意図

各行の保障水準は、原則として「基本」(死亡・高度障害をカバーする基本構成、特約付帯は金利上乗せ)で横並びとなっています。

先月対比で唯一動いたのがPayPay銀行です。ベースとなる一般団信の「上乗せなし(無料)」は堅持しつつ、特約である「がん50%保障」を年+0.1%の上乗せへと変更しました。これは、金利上昇局面において特約コストを銀行側が吸収する従来の形を見直し、ベースの低金利(0.850%)と一般団信無料という『最優先の価値』を死守するための合理的なコスト適正化といえます。これにより、他行も含めて「特約保障は必要な人が選んで上乗せする」という構造がより明確になりました。

※本考察では、2026年6月時点で低金利を実現していた代表的な6行をモデルケースとして選定しています。これらは市場全体の傾向を示すものであり、すべての金融機関を網羅するものではありません。掲載外の銀行においても、地域やライフスタイルに合わせた多様なプランが展開されていますので各行のHP等をご確認ください。

まとめ

2026年6月の住宅ローン金利は、日銀の追加利上げ姿勢や長期金利の上昇を受け、固定金利がほぼ全行で一斉に引き上げられました。10年・20年固定ともに0.1%〜0.4%程度の大幅な上昇となる中、住信SBIネット銀行のみが独自に引き下げる動きを見せています。

一方、短期プライムレートに連動する変動金利は、顧客のボリュームゾーンを維持する防衛策として大半の銀行が据え置き、低水準を維持しました。ただし、日銀が年内に複数回の政策金利引き上げを行うとの予想もあり、今後は変動金利もいよいよ上昇局面に移行する見込みです。

こうした金利上昇局面において、各行は団体信用生命保険(団信)のスペックを維持していますが、PayPay銀行は「がん50%保障」の特約を金利上乗せ(+0.1%)へ改定しました。これはベースの低金利と一般団信無料という最優先の価値を死守するためのコスト適正化であり、他行も含めて「特約保障は必要な人が選んで上乗せする」という構造が明確になっています。今後は、これまで以上に金利と保障のバランスを見極める必要があります。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2026年6月1日時点の情報となります)

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。