不動産営業として火災保険の話をする際、よく話題に出るのが「水災保険(補償)は付けたほうが良いのか?つけなくても良いのか?」というものです。実際、保険料を安くするためにカットするお客様もいます。

ただし、水災保険は自宅の立地によって必要性が全く異なり、カットしても良いのかは簡単に判断できるものではありません。

本記事ではお客様から相談を受けることを想定し、「水災保険の必要性」について解説します。

Table of Contents

水害(水災)とは、台風や暴風雨などによる洪水や高潮、土砂崩れによる災害のことです。

都市部でも集中豪雨があるとマンホールや側溝から大量の雨水があふれて被害が発生する場合も水害(水災)にあたります。

具体的には、以下のようなものが水災に該当します。

家財の買い替えや家屋の修理が必要になるレベルの被害だけではありません。記録的な豪雨では土砂崩れが発生して家屋が流されてしまうなど、被害が人命に及ぶことも懸念されます。

火災保険の水災保険は台風・豪雨などによる洪水や高潮、土砂崩れなどで建物や家財が損害を受けた場合に補償されます。

保険金が支払われることで修繕費用や買い替え費用を賄えますが、支払いには条件があることをお客様に説明する必要があります。

水災保険における保険金の支払い対象は「建物」のほかに「家財」を含むこともできますが、補償範囲は加入の際に選択しないといけません。

建物のみの補償にした場合は建物部分の損害は補償されます。一方で家具・家電など「家財」に分類されるものの被害が補償されません。

水災保険に加入したからといっても、全てが保険金で支払われるわけではありません。

一般的に水災保険には「補償基準」が設けられており、基準以上の損害だった場合のみ補償されます。

たとえばソニー損保の場合、以下のような要件が指定されています。

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより、建物や家財に再調達価額の30%以上の損害が生じたとき、または建物が床上浸水もしくは地盤面より45cmを超える浸水となった結果、損害が生じたときに、保険金をお支払いします。

つまり、建物や家財が被害を被ったとしても、その損害が再調達価額の30%未満の場合は補償されないということです。

水災補償について「水に関する被害に関しては何でも補償される」と勘違いされるお客様もいるかもしれません。

以下のような災害が補償の対象外である点は慎重に説明が必要です。

水災保険のメインにあたる火災保険は、地震による噴火や津波の被害は対象外です。同じく、地震が原因で発生した津波や土砂崩れの被害は保険の対象外になってしまいます。この場合、地震保険に加入が必要ですが、火災保険とセットで加入しなければいけません。

給排水設備の事故や、他人の部屋で起きた漏水によって部屋が損害を受けた場合も水災保険では補償されません。

風や雹(ひょう)、または雪で建物や家財に被害が発生した場合、風災補償の対象です。

近年は地球温暖化の影響もあってゲリラ豪雨・集中豪雨の被害が増加傾向にあります。

今まで水災被害がなかった地域でも被害が発生するなど、今後も被害が増加することが考えられることから、水災保険はぜひとも備えたい災害の1つとされています。

ただし、自宅の立地などによって水災リスクが低い場合もあり、お客様から「つけなくても大丈夫では?」と相談されることも想定されます。

ここでは水災保険をつけるか否かを判断するポイントを紹介します。

水災補償をつけたほうが良いか否かを判断するには、自宅の水害リスクを調べることが重要です。

水災リスクは立地によって異なります。河川の近くや低地に住居がある場合は水災リスクが高くなり、逆にマンションの上階に部屋があるならリスクは低くなるでしょう。

水災リスクの調査に利用できるのが、国土交通省が提供する「ハザードマップポータルサイト」です。

ハザードマップで洪水・浸水の被害のリスクを確認し、住居が被害を受けるリスクが低いと分かれば水災保険をつけずに保険料を安く抑えることも可能です。

近年は都市部の豪雨の際に下水道の容量が一杯になって逆流・浸水したり、道路から雨水が侵入したりする被害が起きています。

河川から離れた地域であっても、下水道やマンホールから水があふれてしまうことも考慮する必要があります。

そこで確認したいのが、市区町村や下水道局で確認できる「内水浸水想定区域図」です。

自宅が「豪雨になった場合に浸水が予想されるエリア」に含まれるか否かでも重要性が変わります。

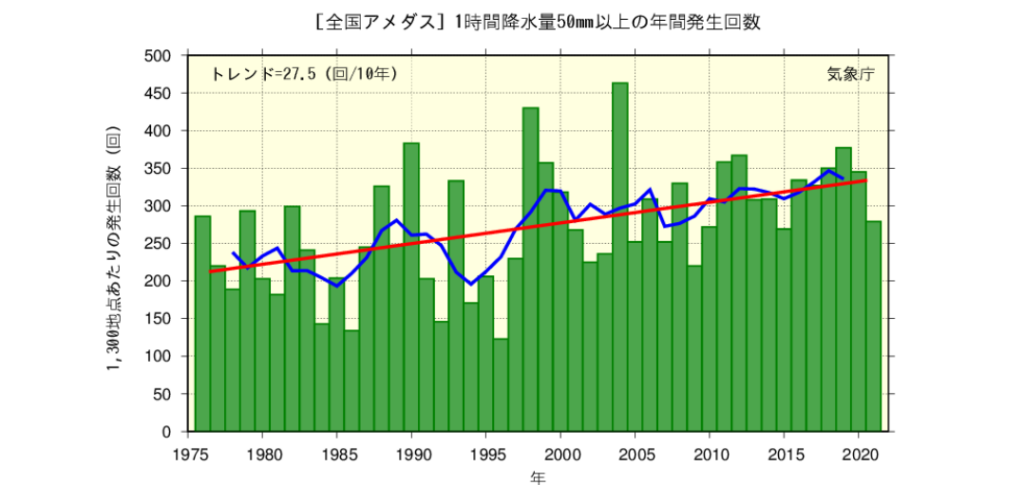

結論からいえば、水災保険(補償)はできれば「つけたほうが良い」です。そもそも、気象庁のデータによれば集中豪雨の回数は増加傾向にあります。

画像引用:気象庁|大雨や猛暑日など(極端現象)のこれまでの変化

ハザードマップや「内水浸水想定区域図」を確認して浸水のリスクがある家庭は必要性が高いといえます。

また一般的に「マンションに住んでいれば必要性は低い」と思われがちですが、どの階層に住むかによっても必要性は変わります。

低階層に住んでいて、ハザードマップで浸水の危険がある場合は検討が必要です。1階はもちろん、2階でも「3m以上の浸水が想定されている」場合なども必要性が高まります。

またマンションの高階層でもベランダの排水能力を超えるとベランダから部屋に水が侵入してくる可能性もあります。

河川から離れている地域でも、土砂崩れの危険性が高いなら同様に検討が必要です。土砂崩れに関するハザードマップの確認をお客様に促しましょう。

水災保険が必要か否かを判断するには、ハザードマップや「内水浸水想定区域図」の確認が第一です。そこでリスクが想定されないのであればカットする選択肢も生まれますが、近年はゲリラ豪雨が多発している点も考慮しなければいけません。

万が一の浸水の際に補償が受けられない事態も想定し、必要性は慎重に判断するようにお客様に提案しましょう。

需要キーワードに興味がある方は下記の記事をご覧ください。

住宅に関する法律に興味がある方は下記の記事をご覧ください。

不動産業務実務の基本関連記事