団体信用生命保険(団信)の加入は、お客さまの住宅ローン契約に直結する重要な手続きです。しかし、団信の加入には、健康状態を告知して保険会社の審査に通らなければなりません。

告知内容に不備があれば審査に時間がかかるだけでなく、最悪の場合は告知義務違反を問われ、お客さまが適切な保障を受けられずにマイホームを失う可能性もあります。

そこで本記事では、お客さまが団信に加入する際の告知と審査における重要ポイントを解説します。告知時の注意点や正しい書き方、団信加入が困難な健康状態など、お客さまご自身が告知に関して知っておくべきポイントについての理解にお役立てください。

団信加入には健康状態の告知と審査が必須

民間金融機関の住宅ローンを組む際は、原則として団信の加入が必要です。

所定の申込書兼告知書(告知書)にて健康状態と傷病歴を告知し、引受保険会社の審査に通らなければ、住宅ローンの本審査に進むことができません。

ここでは、一般的な審査基準と告知項目について解説しましょう。

団信審査の基準は各社異なる

団信の加入可否は年齢や傷病歴、現在の健康状態、治療内容などの総合的な情報をもとに引受保険会社が判断します。詳しい審査基準や査定方法は非公開で、引受保険会社によっても異なります。そのため、ある保険会社の団信審査で否認になったお客さまでも、別の保険会社に申し込めば団信に加入できる可能性はゼロではありません。

なお、住宅ローンの本審査では収入や職業の状況、返済比率、個人信用情報などの情報もふまえて判断されます。団信の審査は通過していても、他の面で住宅ローンが否認になることはあるため、お客さまはその点をよく理解する必要があります。

一般的な団信の告知項目

団信の告知書様式は引受保険会社によって異なりますが、多くの場合、下記の質問項目で構成されています。

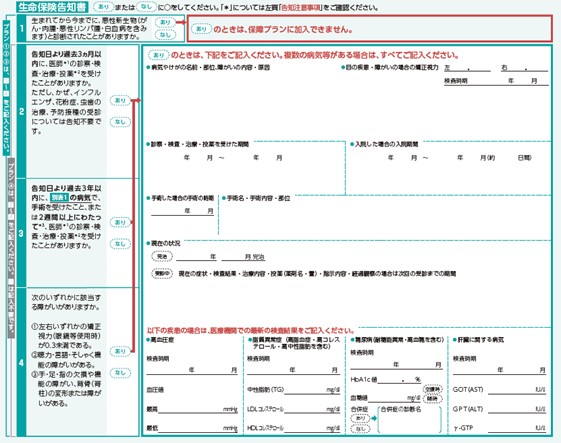

【一般的な団信の告知項目】

※上記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

※上記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。- 告知日より過去3か月以内の診察・検査・治療・投薬歴

- ※かぜ・インフルエンザ・花粉症・虫歯の治療や予防接種の受診は告知不要

- 告知日より過去3年以内に所定の病気※で手術、または2週間以上にわたる診察・治療・投薬歴

- ※がんや高血圧症、糖尿病、脳血管疾患など、保険会社が指定する病気

- 現在の身体障がい状態:手・足の欠損または機能障がい、背骨・視力・聴力・言語・そしゃく機能の障がいの有無

つまり、審査の対象になるのは「告知日から3年以内の傷病歴」と「所定の身体障がい状態」です。お客さまに 直近3年で目立った傷病歴や身体障がいがなければ、該当する告知項目はなく、審査に通る可能性も高くなるでしょう。

団信に加入できない健康状態とは

団信の加入可否は引受保険会社が判断します。住宅ローン借入金融機関や不動産関連会社の担当には告知受領権がなく、引き受けの判断もできません。

「現在の健康状態では明らかに加入困難?」や「この病気は告知が必要?」などといった質問を受けることもあるかもしれませんが、自己判断はせずに引受保険会社に確認していただくようにしてください。

以下は告知に関するよくある質問です。

入院中や検査・手術前は?

「現在入院している」「これから入院・手術・検査を受ける予定がある」「要精密検査・要治療の指摘を受けているが、適切な検査・治療をしていない」

このような状態で団信に申し込むと、否認の可能性が高くなります。

保険会社は告知書の内容をもとに将来の健康リスクを想定し、加入可否を判断しています。しかし、治療や検査前の状態ではそもそもリスクを測ることが難しく、将来の健康リスクを幅広に設定せざるを得ないからです。

持病がある場合は?

「告知項目に該当する持病があり、3年以内に投薬や入院・手術などの治療歴がある」

このような場合は、告知書に記入する健康状態や傷病歴によって加入可否が異なります。告知書の内容で想定される健康リスクの度合いによって引受が決まるため、持病の有無だけで否認になるわけではありません。

3年以内に傷病歴があっても、適切な治療を経て現在は完治していたり、投薬で状態が安定していたりするケースもあります。お客さまの現在の状態が良好であれば将来の健康リスクは低いと見なされるため、審査に通る可能性は十分あるでしょう。

そのため、持病があるお客さまは、現在の健康状態と傷病歴をできる限り詳しく告知する必要があります。告知書で読み取れる情報が多いほど、保険会社は将来の健康リスクを限定でき、審査通過の可能性が高くなります。提出は任意ですが、健康診断書や人間ドック成績書を添えて告知する方法も有効です。

※関連記事:「団信入れない病気」(住宅研究所用の記事ができ次第、挿入)

告知・審査を受ける際の重要ポイント

お客さまが団信の告知・審査を受ける際の重要ポイントは下記の3つです。

金融機関によっては事前審査の段階で団信を申し込むため、お客さまには事前審査までに知っておいていただきたい内容です。

1.告知の基本は書面かつ質問応答スタイル

団信の告知は、原則として保険会社所定の告知書に記入して行います。不動産関連会社や金融機関の担当者に告知受領権はないため、お客さまから健康状態や傷病歴を共有いただいて代理記入することはできません。告知はすべて、お客さま自身が告知書に記入していただく必要があります。

告知義務とは、書面で聞かれる質問(告知項目)に対して、ありのままの状態を正確に答えることを指します。つまり、質問で聞かれていない10年以上前の傷病歴については告知不要です。

お客さまに「病歴が複数あるため、告知項目に対しどこまで書けばよいかわからない」などと相談されたら、自己判断せず、引受保険会社の問合せ窓口に確認していただくようにしましょう。問合せ窓口は契約のしおり等に記載があります。

【例】

カーディフ損害保険株式会社 カスタマーサービスセンター

0120-823-270(通話無料)

受付時間9:00~18:00(祝日、年末年始を除く月曜日~金曜日)

※カーディフ生命保険株式会社 『被保険者のしおり(相談窓口)』より抜粋。

※上記問い合わせ先はあくまで一例となります。引受保険会社の問合せ窓口を確認ください。

2.告知義務違反とみなされたら団信契約は解除される

告知項目に対して事実を告知しない、または虚偽の内容を告知する行為は「告知義務違反」とみなされます。「この程度の病気・治療歴なら書かなくても大丈夫だろう」と思う方もいるかもしれませんが、保険会社から告知義務違反とみなされると団信契約は解除となり、最悪の場合は保険金が支払われません。つまり、お客さまに万が一のことがあっても住宅ローン返済は残り、遺族に大きな負担が発生します。場合によっては、マイホームを手放さざるを得ない状況になるかもしれません。

「告知義務違反による影響を受けるのは、残されたご家族であること」をお客さまにはよくご理解いただく必要があります。

告知義務違反についてはこちらの記事でさらに詳細を説明していますのでぜひ合わせてご覧ください。

3.告知書は正確な記録をもとに詳細を書く

お客さまが告知義務違反を防ぐためには、告知内容を正確かつ詳細に記入する必要があります。そのため、あいまいな「記憶」を頼りにするのではなく、下記のような「記録」を参考にすることをお勧めします。

【参考になる記録】

- 医療機関で発行される医療費の領収書、診療明細書

- 加入先健康保険から発送される「医療費のお知らせ」

- 自身のお薬手帳

- 健康診断・人間ドック・各種検診の結果通知書

- 手術を受けたときの同意書・説明書や入院時の入院診療計画書など

- 医師に作成してもらう診断書

- 障がい者手帳

- マイナポータル※の診療・薬剤情報

手元にこれらの記録がない場合は、医療機関や加入先健康保険の窓口(協会けんぽや健康保険組合など)に問い合わせることで過去の記録を確認できます。

告知書の正しい書き方

告知書を正しく書くポイントは下記のとおりです。

- お薬手帳や診療明細などの記録をもとに、正確な時期を書く

- 手術や入院・通院、投薬の有無などをできる限り細かく書く。高血圧症など数値が問われる病気の場合は、直近の数値結果も書いておく

- 薬の名称、種類、量(mgなど)、服薬の頻度(例:朝昼2回など)を詳しく書く

- 健康診断・人間ドッグの受診歴は告知不要。ただし、受診の結果、「要精密検査」「要再検査」「要治療」など、治療や検査、勤務上の制限の指示を受けた場合(指示を受けて再受診した場合も同様)は告知が必要

- たとえ治療していなくても、定期的に病院で検査をするよう指示があり、経過観察状態であれば、告知書にある「診察・検査・治療・投薬歴」に該当する

【要注意】こんな場合も告知が必要

下記のようなケースでもお客さまは必ずご自身で告知書を記入して告知する必要があります。

- Q「通院(受診)は1回のみだけど、2週間以上の薬を処方された」

- Q「不眠や頭痛などの不調でカウンセリングを受けたことがあるけど、カウンセリングは診察ではないよね?」

- A. カウンセリングは「診察・検査・治療」に含まれるため、告知が必要です。

- Q「医師から治療や投薬、検査・入院・手術をすすめられたけど、治療や服薬はしていないし、いたって元気」

- A. 実際に治療をしていなくても、医師から治療や投薬などの指示があれば告知が必要です。これは経過観察や、日常の生活指導を受けた場合も含みます。

まとめ

団信の加入可否は保険会社の判断によって決まりますが、その審査基準や査定方法には各社差異があります。そのため、一方の保険会社で否認になっても、他の保険会社では団信の審査に通るお客さまもいます。また、同じ持病をお持ちの場合でも、現在の健康状態や他の傷病歴によって審査結果は異なるため、一概に「入れる」「入れない」と判断できるものではありません。

大切なことは、ありのままの健康状態と傷病歴を告知することです。健康状態や傷病歴に不安があるとしても、事実と違う告知をすれば肝心なときに団信の保障を受けることができません。繰り返しになりますが、お客さまご自身が正しい告知の重要性を理解することが重要です。

提供:カーディフ生命保険株式会社・カーディフ損害保険株式会社

| この記事の執筆者服部ゆい 金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。

保有資格:2級ファイナンシャル・プランニング技能士 |

※当ページ掲載の記事について- 当ページに掲載されている記事は、カーディフ生命保険株式会社およびカーディフ損害保険株式会社(以下、両社を合わせて「カーディフ」といいます)が、情報提供を目的として提供しています。

- これらの記事は、特定の保険商品の募集、勧誘、または加入を推奨するものではなく、保険募集行為を行うものではありません。

- カーディフは、当ページに掲載されている情報の正確性、最新性、完全性、有用性等についていかなる保証も行うものではありません。また、当該情報に基づき利用者が行った判断または行動により生じたいかなる損害についても、一切の責任を負いません。

- 当ページの内容は、予告なく変更または削除される場合があります。