2025年11月の各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

住宅ローン金利比較

メガバンク

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.595% | 2.17% | 2.94% | HP |

| 三井住友銀行 | 0.595% | 2.20% | 2.20% | HP |

| みずほ銀行 | 0.775% | 2.10% | 2.10% | HP |

| りそな銀行 | 0.64% | 2.485% | 3.935% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

メガバンク11月金利のポイント

2025年11月のメガバンクの住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

全行据え置きとなりました。

●10年固定

三菱UFJ銀行のみ(+0.13)の引き上げを行いました。

●20年固定

三菱UFJ銀行(+0.1)、りそな銀行(+0.04)が引き上げました。

三井住友銀行(▲0.45)、みずほ銀行(▲0.8)は引き下げています。

ネット銀行

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.698% | 1.859% | 2.409% | HP |

| 楽天銀行 | 1.012% | 2.549% | – | HP |

| イオン銀行 | 0.78% | 1.83% | – | HP |

| ソニー銀行 | 0.997% | 2.537% | 3.256% | HP |

| auじぶん銀行 | 0.834% | 1.30% | 2.57% | HP |

| PayPay銀行 | 0.63% | 1.72% | 2.51% | HP |

| SBI新生銀行 | 0.68% | 1.90% | 2.55% | HP |

| UI銀行 | 0.595% | 1.92% | 2.77% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

ネット銀行11月金利のポイント

2025年11月のネット銀行の住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

楽天銀行(+0.01)とソニー銀行(+0.1)が引き上げを行いました。

他の掲載銀行は据え置きとなっています。

●10年固定

住信SBIネット銀行とauじぶん銀行が据え置きです。

楽天銀行(+0.136)、イオン銀行(+0.07)、ソニー銀行(+0.059)、PayPay銀行(+0.05)、SBI新生銀行(+0.05)、UI銀行(+0.05)の引き上げとなります。

●20年固定

掲載銀行はすべて引き上げを行いました。住信SBIネット銀行(+0.03)、ソニー銀行(+0.035)、auじぶん銀行(+0.04)、PayPay銀行(+0.01)、SBI新生銀行(+0.05)、UI銀行(+0.05)。

地方銀行

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.75% | 2.175% | – | HP |

| 千葉銀行 | 0.975% | 2.21% | 3.480% | HP |

| 静岡銀行 | 0.90% | 2.30% | 2.95% | HP |

| 筑波銀行 | 1.00% | 1.60% | – | HP |

| 北陸銀行 | 1.375% | 1.35% | – | HP |

| 福岡銀行 | 1.025% | 2.30% | – | HP |

| 南都銀行 | 0.875% | 2.35% | 3.05% | HP |

| 京都銀行 | 1.175% | 2.45% | 2.60% | HP |

| 愛媛銀行 | 0.90% | 1.45% | – | HP |

| 宮崎銀行 | 0.725% | 2.10% | – | HP |

| 沖縄銀行 | 3.325% | 4.375% | – | HP |

| 琉球銀行 | 3.325% | 4.18% | – | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

地方銀行11月金利のポイント

2025年11月の地方銀行の住宅ローン金利の傾向は以下の通りです。※前月比

●変動金利

掲載の銀行はすべて先月からの据え置きとなりました。

●10年固定

掲載銀行では福岡銀行(+0.05)、宮崎銀行(+0.2)が引き上げました。

他の掲載銀行は据え置きとなっています。

●20年固定

南都銀行(+0.05)のみ引き上げを行いました。

他の掲載銀行は据え置きとなっています。

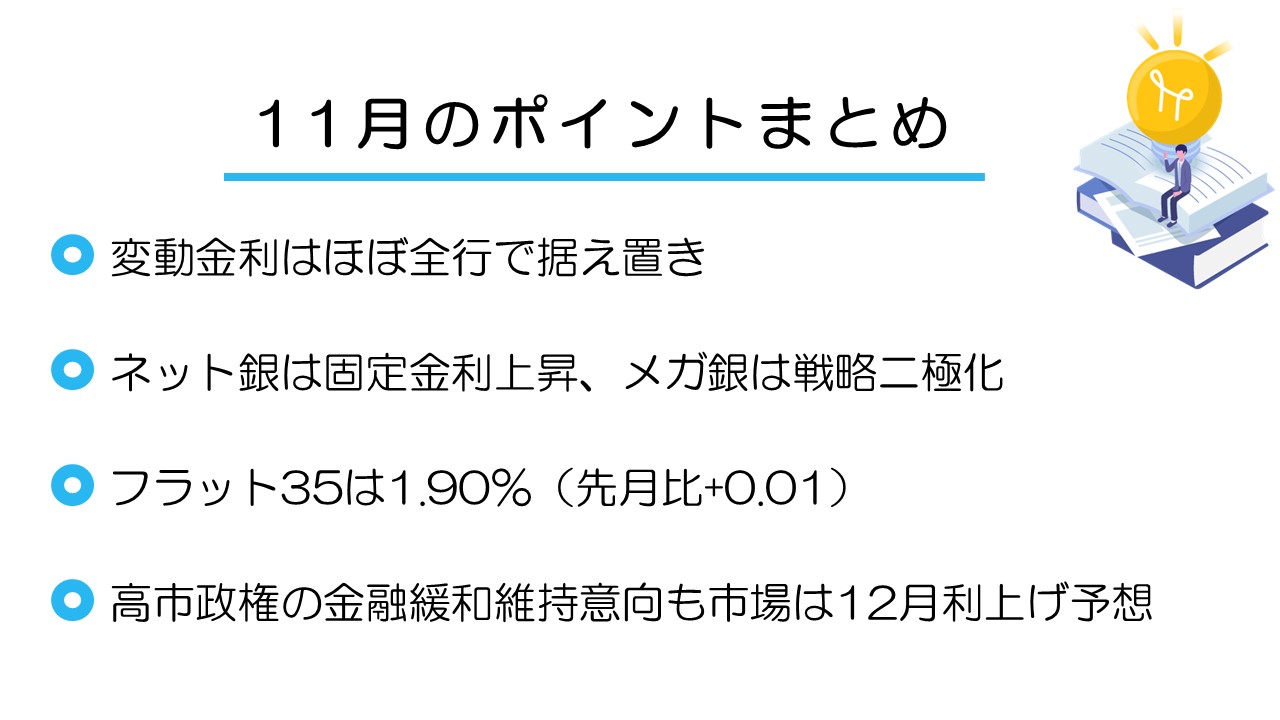

11月のまとめ

全体として、変動金利は低水準で安定している一方、固定金利はネット銀行を中心に緩やかな上昇傾向が見られます。これは、長期金利の動向を反映した動きと考えられます。ただし、メガバンクでは20年固定金利で大幅な引き下げも見られ、長期固定金利の分野で金融機関ごとの戦略の違いが明確に出ているといえます。

フラット35買取型は、融資割合90%で1.90%(※団信加入の場合)。前月比(+0.01)となっています。

10/30 日銀「金融政策決定会合」金利は据え置き

2025年10月29日・30日に日銀の「金融政策決定会合」が開催されました。日銀は今回の金融政策決定会合において、

無担保コールレート・オーバーナイトを0.5%程度で推移するよう促すという金融市場調節方針を賛成多数で維持することを決定しました。

前回同様に政策金利を0.75%程度に引き上げるべきだとする意見もあり、以前よりも利上げへの機運の高まりがありますが、なぜ日銀は今回「据え置き」とする判断をしたのでしょうか。

日銀は、金融政策を適切に運営することで、経済活動の基盤となる物価の安定と景気(経済)の安定を図る中核的な役割を担っています。政策金利を引き上げることは、金融引き締めを通じて過熱した景気を冷ます抑制効果が期待されます。しかしながら、日銀は現時点で性急な政策変更を避け、経済情勢の動向を慎重に見極めるという判断を下しています。

この慎重な判断の背景には、主に以下の3つの理由があります。

┃1. 景気の「伸び悩み」と世界の不安

日本の景気は全体として「緩やかに回復している」とされていますが、いくつか心配な点があります。

- 海外経済の減速の影響

- 各国の通商政策(関税など)の影響で海外経済の成長が一次的に遅くなると予想

- 日本企業への影響

- 海外経済の減速により日本の経済も悪化し、経企の成長ペースが伸び悩むという見解

- 将来の下振れリスク

- 特に2026年度については海外の通商政策などの影響で、景気が悪くなる(下振れ)リスクの方が大きいとの見方

日本経済は輸出に大きく頼る構造であるため、海外景気の低迷や貿易を制限する動き(関税など)によって、経済活動が停滞しやすいという弱点があります。

まだ回復力が十分でない景気が弱い状態で金利を引き上げてしまうと、その後の景気の持ち直しを妨げてしまう可能性があります。

┃2. 物価上昇が「一時的な要因」で終わりそうだから

日銀は物価を「2%安定させる」ことを目標にしていますが、現在の物価上昇は必ずしもこの目標を安定的に達成した結果ではないと考えています。

■現在の物価動向

- 上昇率:約3%(生鮮食品を除く消費者物価)

- 主な要因:

- 人件費の上昇 → 販売価格への転嫁

- 米などの食料品価格の上昇

■今後の見通し

- 食料品価格上昇の影響は、来年度前半にかけて徐々に弱まる見通し

- その結果、物価上昇率は2%を下回る水準まで縮小する可能性が高い

現在の物価高は、主に食料品価格の上昇など、一時的な要因による部分が大きいと日銀は分析しています。こうした一時的な値上がりの影響が薄れると、物価の上昇する勢いも一旦落ち着くと見ています。したがって、日銀が掲げる『物価安定の目標(2%)』の安定的かつ持続的な達成には、まだ確信を持てる状況にはない、というのが日銀の認識です。

┃3. 来年の「賃金の上昇」を確実に見届けたいから

日銀が金融政策を変えるかどうか判断する上で特に重要だと考えているのが「賃金と物価が相互に影響し合いながら、緩やかに上がり続ける仕組み」が続くかどうかです。

■焦点:春季労使交渉(春闘)

- ポイント

- 日銀総裁は海外経済の減速で企業の利益が圧迫される中でも企業が積極的に賃上げを続けるかを見極めたい意向

- 注目データ

- 来年(2026年)春に行われる 春季労使交渉(春闘) に向け、企業と労働組合の賃上げ方針や勢い(モメンタム)を重点的に注視

持続的な賃上げが実現し、それによる個人消費の底上げを通じて企業収益が改善し、さらなる賃上げへと繋がる。こうした賃金と物価の好循環が来年度も続くかどうかが焦点です。

日銀はその持続性を見極めるため、春季労使交渉(春闘)の初期段階の動向などの重要な経済データを確認してから金融政策の方向性を判断したいという姿勢です。

日銀は、将来的に金利を上げて金融緩和の度合いを調整していく方針ですが、今は、

- 世界経済の不安定さや、国内景気の伸び悩みという「下振れリスク」がある

- 物価上昇が一時的に落ち着く可能性が高い

- 賃金上昇という良い流れが続くか、重要なデータ(春闘など)を確認したい

といった理由から、今回は金利の据え置きという判断に至りました。

「サナエノミクス」が住宅ローン金利に与える影響は?

2025年10月21日に発足した高市新政権が掲げる主要な財政政策の方針は、「経済あっての財政」「責任ある積極財政」の考え方に基づき、物価高対策と成長戦略への戦略的な財政出動を重視するというものです。この高市政権の経済政策は「サナエノミクス」と呼ばれ、2012年の安倍内閣における「アベノミクス」を継承・発展させたものとして注目を集めています。

一般的に新政権が発足し、特に前政権から経済政策の大きな転換がある場合、その財政政策や経済運営の基本方針が、長期・短期の市場金利に影響を及ぼし、ひいては住宅ローン金利の動向にも影響を与える可能性があります。

この「サナエノミクス」の基本方針を深堀りし、住宅ローン金利にどのような影響を及ぼすかについて考察します。

「サナエノミクス」の基本方針は、まず経済そのものを強く成長させることに最優先で取り組み、その後に財政(国の収支や借金)の健全化を目指すというものです。これは「経済あっての財政」という基本理念に基づき、国が支出をためらわない「責任ある積極財政」(戦略的な財政出動)を推進します。その目的は、国民の所得を増やし、それが消費を活性化させることで、税率を上げずとも自然に税収が増加するという好循環を生み出すことです。

「サナエノミクス」の基本方針を簡単にまとめるとこのようになります。

① 金融緩和の継続

- 施策:

- 日銀に対し2%の物価安定目標が持続的に達成されるまで現行の大規模金融緩和策を堅持するよう促す。

- 狙い:

- 低金利を維持し、企業や家計がお金を借りやすくすることで、経済活動を活発化させる。

- 金利への影響:

- 日銀が操作する短期金利(変動金利の指標)の動向に直接影響する。

② 責任ある積極財政

- 施策:

- 施策: 防衛費増額、先端技術への投資、インフラ整備など、国家的な安全保障や成長につながる分野に大規模な財政出動を行う。

- 方法:

- 支出の多くを国債の新規発行で賄うことが想定される(財政規律の緩和)。

- 金利への影響:

- 国債の取引によって決まる長期金利(固定金利の指標)の動向に影響する。

| 「サナエノミクス」政策の概要一覧 |

|---|

| 政策の柱 | 具体的な内容 | 目的・効果 |

| ① 負担の軽減・支援 | ガソリン税の廃止

ガソリンの暫定税率などを速やかに廃止することを目指す。 | 生活や事業に必要なコストを直接的に引き下げる。 |

| 「103万円の壁」の柔軟化

パートなどで働く人が所得税の基礎控除をインフレに合わせて見直す。

今年の年末調整では160万円まで対応。 | 働く人(特に女性)の手取りを増やし、家計の負担を軽減。 |

| 給付付き税額控除の導入

税金や社会保険料の負担で苦しむ人の手取りを増やすため、制度設計を早期に進める。 | 低・中所得者層の生活を支え、消費を促進。 |

| ② 強い経済をつくる投資 | 危機管理投資

経済安全保障、食料・エネルギー安全保障、国土強靱化(災害に強い国づくり)などに先手を打つ戦略的な投資を行う。 | 世界共通の課題を解決する製品・サービスを創出し、日本の成長につなげる。 |

| ③ 医療・社会保障支援 | 病院・介護施設への補助金

赤字に苦しむ医療機関・介護施設に対し、報酬改定を待たずに経営・処遇改善のための補助金を前倒しで措置する。 | 国民の命と安全に関わる重要インフラ(医療・介護サービス)を守る。 |

「サナエノミクス」が住宅ローン金利に影響する仕組み

住宅ローン金利は、変動金利と固定金利で連動する指標が違うため「サナエノミクス」の影響も分かれます。

┃変動金利:短期的な上昇はなさそう

住宅ローンの変動金利は、日銀の金融政策によってコントロールされる「短期金利」(特に無担保コールレート・オーバーナイト物などの政策金利)に連動して決まります。

「サナエノミクス」が金融緩和の継続という強いメッセージを発することで、日銀は政府の経済政策との協調を重視し、拙速な利上げを行う必要性がなくなります。このため、日銀は当面、政策金利を現在の水準で維持する可能性が高まり、短期金利は低水準で安定すると予想されます。

■予想される動き

- 「金融緩和の継続」

- 日銀は利上げに対して慎重になる

- 政府の経済政策(金融緩和継続)を尊重する圧力が働くため

- 日銀が政策金利を現在の低い水準で維持

- 変動金利は当面、低水準で安定

- 短期金利に連動している住宅ローンの変動金利も急上昇を避けられる

┃固定金利:長期的には上昇圧力がかかる

住宅ローンの固定金利(特に全期間固定金利型の【フラット35】など)は、長期金利を基準に決定されます。長期金利とは、主に新発10年物国債の利回りを指します。長期金利は、日銀の政策だけでなく、将来の経済成長率、インフレ期待、国債の需給(=国の財政状況)といった市場の予測によって決まる側面が強いのが特徴です。

「サナエノミクス」の下では、短期金利(変動金利の指標)は日銀の強い政策意向で低く抑えられやすい一方で、長期金利(固定金利の指標)は財政拡大とインフレ期待を背景に緩やかな上昇基調となる可能性が高いと予想されます。

■予想される動き

- 「責任ある積極財政」

- 国債(国の借金)を大量に発行

- 大規模な財政出動の支出を賄うために市場に出回る国債が増える

- 財政状況の悪化懸念

- 国の借金が増えすぎると、市場は不安になり国債の金利を上げようとする

- インフレ(物価上昇)期待の高まり

- お金が市場に大量に出回ることで、将来の物価上昇を予想

- 長期金利(10年国債利回り)に上昇圧力

- 「財政状況の悪化懸念」と「インフレ(物価上昇)期待の高まり」の要因が、固定金利の基準を押し上げる

- 住宅ローンの固定金利は、緩やかな上昇基調が予測される

- 長期金利に連動している固定金利も一緒に上がっていく

| 二つの金利への異なる影響 |

|---|

| 金利の種類 | 連動する指標 | 「サナエノミクス」の影響 |

| 変動金利 | 短期金利(日銀の政策) | 低水準の維持 |

| 固定金利 | 長期金利(国債の需給) | 緩やかな上昇圧力 |

「サナエノミクス」の政策が直接金利を決めるものではありませんが、政策による力強い経済成長と賃上げが実現すれば、金融引き締め(利上げ)の環境は整うことになります。

新政権発足直後の今、その政策の進捗と市場の反応こそが最大の焦点です。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2025年11月1日時点の情報となります)

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。