2025年8月の各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

住宅ローン金利比較

メガバンク

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.595% | 1.95% | 2.73% | HP |

| 三井住友銀行 | 0.595% | 2.05% | 2.55% | HP |

| みずほ銀行 | 0.525% | 1.9% | 2.75% | HP |

| りそな銀行 | 0.64% | 2.345% | 3.805% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

メガバンク8月金利のポイント

2025年8月のメガバンクの住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

全行、先月と変わらず据え置きとなりました。

●10年固定

三菱UFJ銀行(+0.07)、三井住友銀行(+0.2)、みずほ銀行(+0.2)、りそな銀行(+0.2)。4行すべてが引き上げとなりました。

●20年固定

三菱UFJ銀行(+0.11)、三井住友銀行(▲0.55)、みずほ銀行(+0.2)、りそな銀行(+0.23)、三井住友銀行のみ引き下げを実施。他3行は0.2%前後の引き上げをしています。

ネット銀行

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.698% | 1.739% | 2.319% | HP |

| 楽天銀行 | 1.004% | 2.288% | – | HP |

| イオン銀行 | 0.78% | 1.68% | – | HP |

| ソニー銀行 | 0.897% | 2.347% | 3.111% | HP |

| auじぶん銀行 | 0.834% | 1.8% | 2.45% | HP |

| PayPay銀行 | 0.73% | 1.63% | 2.47% | HP |

| SBI新生銀行 | 0.68% | 1.6% | 2.25% | HP |

| UI銀行 | 0.595% | 1.77% | 2.67% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

ネット銀行8月金利のポイント

2025年8月のネット銀行の住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

楽天銀行のみ(+0.001)引き上げ、他6行は据え置きとなりました。

●10年固定

記載の銀行は全行引き上げをしています。+0.056〜+0.19の引き上げ幅です。

●20年固定

記載の銀行は全行引き上げをしています。+0.18〜+0.23の引き上げ幅です。

地方銀行

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.65% | 2.175% | – | HP |

| 千葉銀行 | 0.975% | 2.16% | 3.43% | HP |

| 静岡銀行 | 0.90% | 2.15% | 2.8% | HP |

| 筑波銀行 | 1.00% | 1.45% | – | HP |

| 北陸銀行 | 1.375% | 1.35% | – | HP |

| 福岡銀行 | 1.125% | 2.2% | – | HP |

| 南都銀行 | 0.875% | 2.15% | 2.9% | HP |

| 京都銀行 | 1.175% | 2.35% | 2.55% | HP |

| 愛媛銀行 | 0.90% | 1.45% | – | HP |

| 宮崎銀行 | 0.725% | 1.90% | – | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

地方銀行8月金利のポイント

2025年8月の地方銀行の住宅ローン金利の傾向は以下の通りです。※前月比

●変動金利

掲載の銀行はすべて先月からの据え置きとなりました。

●10年固定

静岡銀行、北陸銀行、愛媛銀行、愛媛銀行、宮崎銀行が据え置きとなりました。

横浜銀行(+0.15)、千葉銀行(+0.15)、筑波銀行(+0.05)、福岡銀行(+0.05)、南都銀行(+0.2)、京都銀行(+0.15)の引き上げをしています。

●20年固定

記載の銀行は全行引き上げをしています。千葉銀行(+0.2)、静岡銀行(+0.1)、南都銀行(+0.2)、京都銀行(+0.2)となっています。

8月のまとめ

2025年8月の住宅ローン金利は、変動金利は多くの銀行で据え置きでしたが、固定金利は全体的に上昇傾向が見られます。特にネット銀行と地方銀行では、10年・20年固定金利が全行で引き上げられるケースが多く、メガバンクも三井住友銀行の20年固定金利を除き軒並み引き上げとなりました。金利上昇の動きがさらに広がった月と言えます。

フラット35買取型は、融資割合90%で1.87%(※団信加入の場合)。前月より+0.03となっています。

住宅ローン金利に影響を及ぼしそうな2025年7月の出来事

| 7月20日 | 参議院選挙で与党が過半数割れ |

|---|

| 7月22日 | 東京CPI(消費者物価指数)3.1%と発表 |

|---|

| 7月23日 | 米国との関税15%合意 |

|---|

| 7月23日 | 日本国債利回りが1.6%に上昇し2008年以来の高水準に |

|---|

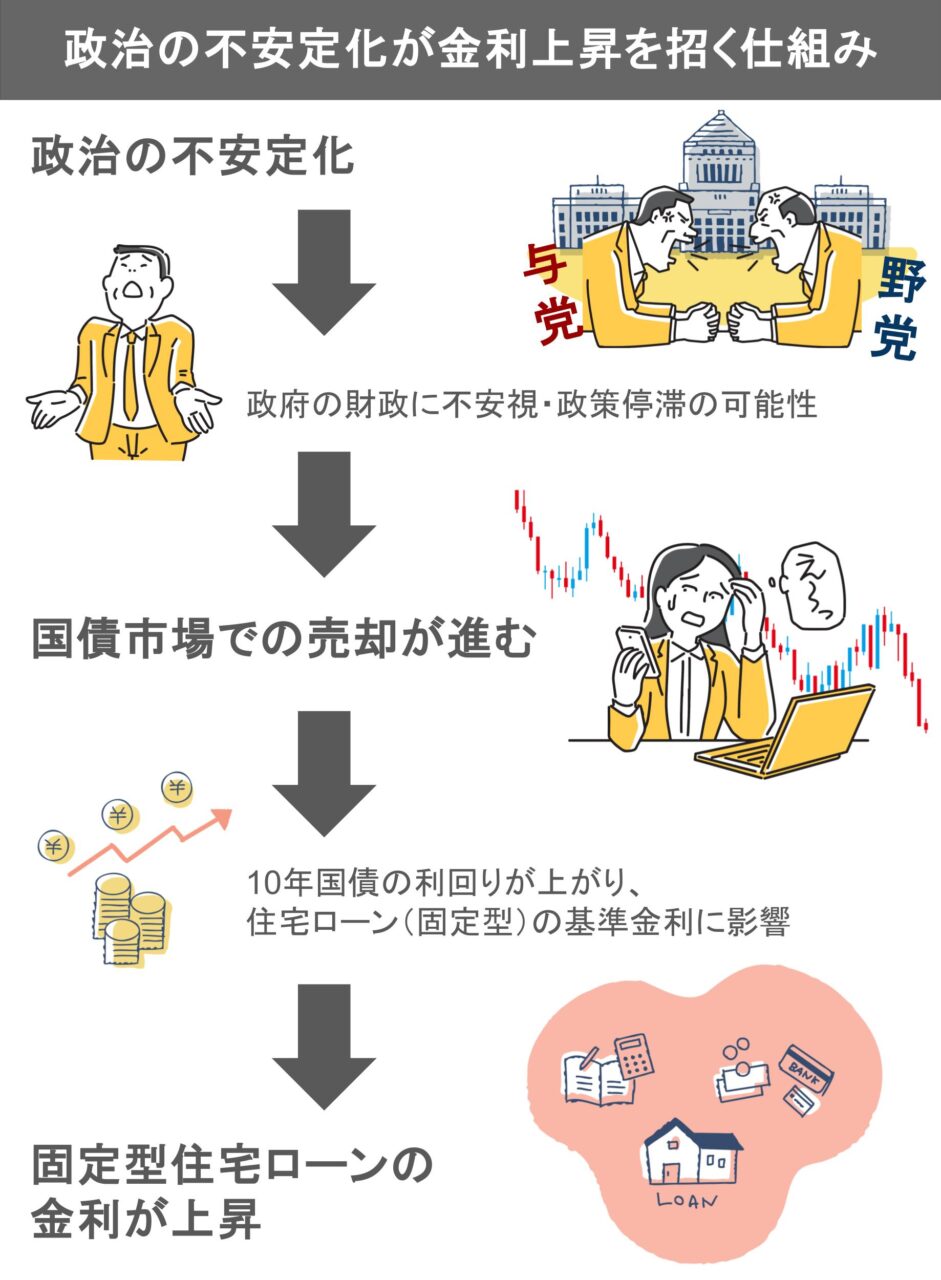

7月20日に投票が行われた第27回参議院選挙では、自民・公明与党が過半数を割る結果となりました。この結果が住宅ローン金利に影響するとしたら、どのような影響が及ぶでしょうか。

政治的な不透明感の増大

- 与党が過半数を割ることでの法案・経済政策の停滞懸念

- 財政規律・増税・社会保障制度の改革などにおける政治的対立が強まる可能性

参議院選挙2025に向けて、財政規律・増税・社会保障制度の改革において提示された各政策項目に対する主要政党の立場を以下の表にまとめました。

凡例:

- 〇: 意見が一致している党

- △: 一部一致している、または方向性は同じだが詳細が異なる党

- ✕:意見が一致していない、または関連する言及がない党

| 政策項目 | 自

39 | 公

8 | れ

3 | 共

3 | 参

14 | 国

17 | 保

2 | 維

7 | 社

1 | 立

22 |

|---|

| 税収上振れ活用し一律給付(子ども・非課税世帯に4万円、その他2万円) | 〇 | 〇 | △ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | △ |

| 物価高に合わせた所得税改革(基礎控除等) | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | △ | ✕ | ✕ | ✕ |

| NISA・iDeCo普及・充実 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| ガソリン暫定税率廃止議論(税制全体見直しと議論) | 〇 | △ | ✕ | ✕ | ✕ | △ | ✕ | ✕ | ✕ | △ |

| 最低賃金段階的引き上げ | 〇 | ✕ | △ | △ | ✕ | ✕ | ✕ | ✕ | △ | △ |

| 就職氷河期支援 | 〇 | ✕ | 〇 | ✕ | ✕ | ✕ | ✕

| 〇 | ✕ | 〇 |

| 医療・介護・福祉の基盤維持、報酬改定や公定価格引き上げによる賃上げ | 〇 | ✕ | △ | △ | ✕ | ✕ | ✕ | ✕ | ✕ | △ |

| 厚生年金適用拡大、基礎年金底上げ | 〇 | △ | △ | △ | ✕ | △ | ✕ | ✕ | ✕ | △ |

| 児童手当抜本拡充、高等教育費負担軽減 | 〇 | ✕ | 〇 | △ | △ | △ | ✕ | △ | ✕ | 〇 |

| 5年間で60兆円の生産性向上(官民連携) | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 2030年度までに実質1%・名目3%賃金上昇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 政治資金透明化、党ガバナンス強化 | 〇 | △ | ✕ | △ | ✕ | △ | ✕ | △ | ✕ | △ |

※各党の方針については公式HPにてご確認ください。

この表からは、財政構造改革への姿勢に各党で差があることが見て取れます。

与党の方針と野党の方針は、以下のように整理できます。

- 与党:

- 物価高騰対策として給付金などの国民支援策を打ち出す一方で、消費税の維持や財政規律の確保も重視

- 野党:

- 消費税減税や給付金拡大といった国民負担軽減策を掲げつつ、その財源確保のために法人・所得課税の強化や医療・介護制度の見直しを主張し、一部の党はより抜本的な制度改革や構造転換を強調

消費税や社会保障を巡る政策の不一致が明確になると、政府が政策決定や予算編成において合意形成に至ることが難しくなり、財政運営の先行きが不透明になるリスクが高まります。さらに、多くの政党が選挙で「減税・給付の拡大」を主張していた点が注目されます。もしこれらの政策が実現した場合、国の歳入は減少し、歳出は増加する可能性があります。

これを受けて、「政府は国債をさらに発行して財政赤字を補填するのではないか」との見方が広まりました。長期的な財政負担が増大するリスクが高まったのです。

こうした状況に対し、投資家(特に外国人投資家)は「日本国債の将来的なリスクが高い」と判断。その結果、安全資産としての日本国債への信頼が低下し、国債の売却が加速する流れとなりました。

これにより債券価格が下落。債券価格と利回り(金利)は逆相関の関係にあるため、価格が下がると金利は上昇していくことになります。

■日本国債利回りが1.6%に上昇し2008年以来の高水準に

国債市場では、「政策停滞=財政赤字拡大のリスク」と見なされ、長期債が売られました。これにより、7月23日には2008年以来の高水準となる10年国債利回りが一時1.6%まで上昇しました。特にフラット35のような商品は10年債利回りに直結しているため、大きな影響があります。

アメリカ(トランプ政権)が日本・EUとの間で関税引き下げ交渉を完了し、自動車・工業製品に対する関税が25%から15%に緩和されました。これにより一時的に貿易戦争のリスクが緩和され、国際市場は安堵しました。

それがなぜ住宅ローン金利に影響するのかを見ていきます。

■米国関税合意の3つの影響ステップ

- 米国との関税緩和

- 世界経済に対する悲観的な見方がやわらぎ、国債など安全資産からリスク資産に資金が流出

- 国債売却が進む

- 国債が売られると価格が下がり、利回り(長期金利)が上昇

- 長期金利上昇

- 長期金利が上がることで金融機関の調達コストが上昇

- 住宅ローンの固定金利に転嫁

- 参議院選挙による日本政治への信認低下

- 米国との関税緩和による安全資産からの資金逃避

| 要因 | 国債売却の動き | 長期金利への影響 |

|---|

| 参議院選挙の政治不安 | 中長期財政への信頼低下 → 売却増 | 上昇圧力強 |

| 関税15%合意による経済安心感 | 安全資産離れ → 売却加速 | 上昇圧力強 |

この2つの要因が同時に起きたため「国債の売り」が一気に進み、10年国債利回りは2025年7月末時点で1.6%超、16年ぶりの高水準となりました。そして、この長期金利の急上昇によりフラット35などの固定型住宅ローン金利が上昇圧力を受ける可能性があります。

7月の日銀決定会合、追加利上げは?

日銀は、7月30日・31日に開催された金融政策決定会合において、金融政策を維持し政策金利を0.5%程度で据え置くことを決定しました。今回の据え置きは、今年1月の追加利上げ以来、4会合連続となります。

- 関税措置による不確実性:

- 日米間の関税措置合意後も、国内経済、特に製造業の企業収益や賃金への影響について不確実性が高く、慎重な見極めが必要と判断されました。

- 供給サイド主導の物価上昇:

- 現在の物価高の多くが供給要因によるものであり、安易な利上げが景気や所得に与える悪影響を懸念しています。

- 物価見通しの上方修正:

- 2025年度の消費者物価上昇率見通しは上方修正されたものの、これは主に食品価格の高止まりによるものであり、金融政策の変更を正当化するものではないと判断されています。日銀は今後インフレ率が低下すると予想しています。

- デフレリスクの低下:

- 昨年のマイナス金利解除以降、デフレに戻るリスクは「直感的に少し低下した」との認識が示されました。

これらの要因から、日銀は国内外の経済・物価への影響を慎重に見極めるため、現行の金融政策を維持する決定を下しました。

今回の日銀の政策維持は、短期的には住宅ローン金利に大きな変化をもたらすものではないと考えられます。しかし、将来的に経済や物価情勢が日銀の見通し通りに改善すれば、追加の利上げが検討される可能性があり、その際には住宅ローン金利の上昇につながる可能性があります。住宅ローンを検討しているお客様へは、引き続き金利タイプの選択や金利上昇リスクへの備えを慎重に行う必要があることをしっかりと伝えることが重要となります。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2025年8月1日時点の情報となります)

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。