2024年12月の各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

Table of Contents

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.345% | 1.22% | 2.14% | HP |

| 三井住友銀行 | 0.625% | 1.95% | 2.4% | HP |

| みずほ銀行 | 0.375% | 1.5% | 2.2% | HP |

| りそな銀行 | 0.49% | 1.805% | 3.285% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、メガバンクや地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.448% | 1.413% | 1.823% | HP |

| 楽天銀行 | 0.874% | 1.832% | – | HP |

| イオン銀行 | 0.53% | 1.3% | – | HP |

| ソニー銀行 | 0.647% | 1.898% | 2.47% | HP |

| auじぶん銀行 | 0.434% | 1.35% | 1.93% | HP |

| PayPay銀行 | 0.42% | 1.205% | 2.015% | HP |

| SBI新生銀行 | 0.43% | 1.0% | 1.5% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.3% | 1.525% | – | HP |

| 千葉銀行 | 0.75% | 1.86% | 2.98% | HP |

| 静岡銀行 | 0.65% | 1.7% | 2.2% | HP |

| 北洋銀行 | -% | -% | – | HP |

| 筑波銀行 | 0.75% | 1.15% | – | HP |

| 北陸銀行 | 1.125% | 1.3% | – | HP |

| 福岡銀行 | 0.875% | 1.8% | – | HP |

| 南都銀行 | 0.625% | 1.75% | 2.35% | HP |

| 京都銀行 | 0.925% | 1.6% | 2.0% | HP |

| 愛媛銀行 | 0.65% | 1.4% | – | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください

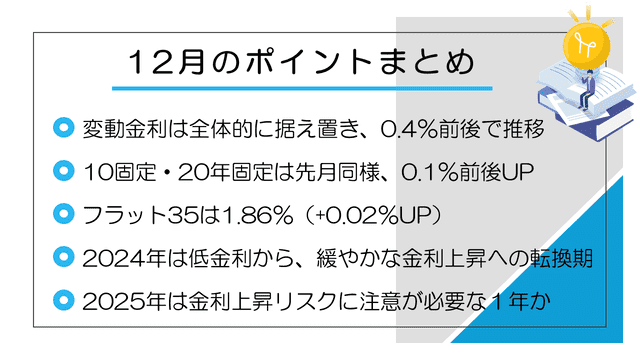

2024年12月の変動金利はメガバンクが0.3%〜0.6%台、ネット銀行が0.4%〜0.8%台、地方銀行が0.3%〜1.1%台で推移しています。

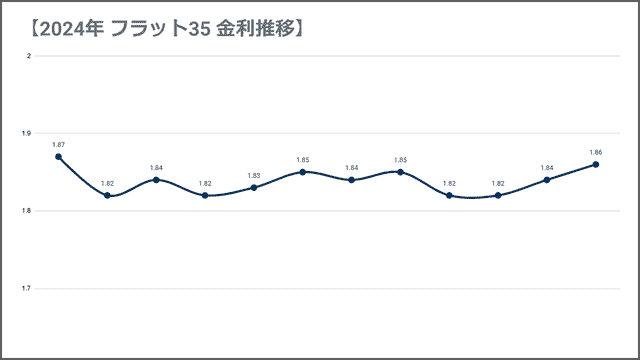

全体的には変動金利を据え置き、ほとんどの銀行が10年固定・20年固定を微増の引き上げとなりました。フラット35の固定金利も1.86%と先月から+0.02(買取型35年以下)と、金利上昇の兆しが見受けられます。

2日午後の国内債券市場では、新発の10年国債の利回りが前日より0.025%上がって、1.075%になりました。10年固定・20年固定金利の上昇はこうした日本の長期金利のトレンドに合わせ、様々な金融機関が金利の調整を検討した可能性があります。また、銀行は固定金利(上昇)と変動金利(据え置き)を異なる方向に動かすことで市場の変化に柔軟に対応できるようにし、将来の金利上昇などへのリスクを分散させる意図があるのではないかと考えられます。

2024年最後の1ヶ月となりました。この1年間の変動金利の動向を振り返ってみましょう。

| 1月〜6月 | 変動金利は0.375%前後で推移。 |

| 7月31日 | 日本銀行が政策金利の追加利上げを決定。 変動金利の店頭(基準)金利が2.475%から2.625%に上昇。 |

| 8月〜10月 | 多くの金融機関で変動金利が0.4〜0.5%台となり、前月比で上昇傾向に。 |

| 11月〜12月 | 変動金利は引き続き0.4〜0.5%台前後で推移。 |

■2024年12月の日本銀行の公表予定

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2024年12月09日時点の情報となります)