あ行

▲

親子リレー返済(おやこリレーへんさい)

親(申込者本人)と子(後継者)の2代にわたって、1つの住宅ローンを連帯して返済していく方法です。後継者である子は、親の債務を連帯債務者として引き継ぎます。

特徴と仕組み

親が高齢で返済期間に制限がある場合でも、後継者の年齢を基準として、最長35年などの長期の返済期間を設定できるのが最大の特徴です。

メリット・デメリット

| メリット |

親の年齢に関係なく長期の借入期間を設定できるため、毎月の返済額を抑え、借入可能額を増やせる。 |

| デメリット |

子どもが親の債務を連帯債務者として引き継ぐため、将来にわたり返済義務を負う。また、団信はどちらか一方のみの加入となることが多い。 |

この返済方法は、親子で協力して住宅を取得したい場合に有効ですが、子の将来の負担を考慮して慎重に検討する必要があります。

か行

▲

元金均等返済(がんきんきんとうへんさい)

住宅ローンの返済方式の一つで、借入元金(お借り入れした金額)を返済期間で均等に分割し、それに残高に応じた利息を上乗せして返済する方法です。

特徴

- 元金部分の返済額は毎月一定です。

- 利息は、その時点の借入残高に基づいて計算されるため、返済が進むにつれて借入残高が早く減り、利息も少なくなります。

- 結果として、毎月の返済額は返済当初が最も多く、徐々に少なくなっていきます。

メリット・デメリット

| メリット |

総支払利息の合計額が、「元利均等返済」よりも少なくなるため、総返済額を抑えられる。 |

| デメリット |

返済当初の毎月返済額が「元利均等返済」よりも多くなるため、初期の家計負担が大きくなる。 |

▲

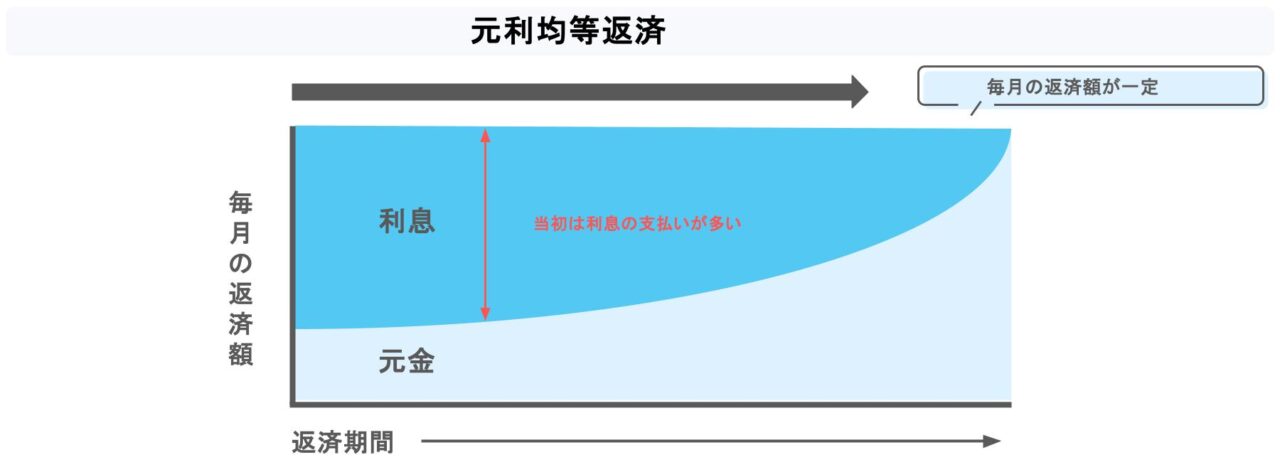

元利均等返済(がんりきんとうへんさい)

住宅ローンの返済方式の中で最も一般的に使われている方法で、毎回の返済額(元金と利息の合計)が完済までずっと一定になるように設定されている方式です。

特徴

- 月々の返済額が一定のため、長期の返済計画が立てやすいのが最大のメリットです。

- 毎回の返済額の中で、返済当初は利息の割合が多く、返済が進むにつれて元金の割合が増えていく仕組みです。

- 結果として、元金の減り方が「元金均等返済」よりも遅くなります。

メリット・デメリット

| メリット |

毎月の返済額が一定で、家計管理がしやすい。 |

| デメリット |

総支払利息の合計額が、「元金均等返済」よりも多くなる(総返済額が増える)。 |

▲

借入用途(かりいれようと) / 資金使途(しきんしと)

借り入れた資金の使い道のことです。

住宅ローンにおける資金使途は厳しく定められており、申込者本人またはその家族が居住するための住宅(土地の購入、新築、リフォーム、借り換えなど)にかかる費用に限定されます。

目的と効果

- 目的外の利用は契約違反となります。

- 投資用物件の購入や、生活費、教育費などの費用に充てることはできません。

注意点

- 諸費用が発生する(融資事務手数料、登記費用など)ため、利息の軽減効果と諸費用を比較し、シミュレーションをしてから判断することが重要です。

- 公的住宅ローンでは、新規で住宅を取得する人向けであり、借り換えには利用できません(民間金融機関のローンを利用します)。

- 借り換え後も、その住宅に継続して住むことが条件となります。

▲

借り換え(かりかえ)

現在借りている住宅ローンを、別の金融機関などのより有利な条件(主に低い金利)の新しい住宅ローンに乗り換えることを指します。

実際には、新しい住宅ローンで借り入れた資金で、現在残っている住宅ローンを一括で返済する形で行われます。

目的と効果

- 支払利息の軽減や毎月の返済額の負担軽減が主な目的です。

- 金利が下落したタイミングなどで検討されることが多いです。

▲

旧耐震基準(きゅうたいしんきじゅん)

1981年(昭和56年)5月31日までの建築確認において適用されていた、建物の耐震性能に関する基準です。

基準の目標

- 震度5程度の中規模地震に対して、建物が倒壊・崩壊しないこと。

- 建物にひびが入るなどの破損が生じても、補修することで住み続けられる構造基準として設定されていました。

新耐震基準との違い

| 基準 |

適用開始日 |

目標とする耐震性 |

| 旧耐震基準 |

1981年5月31日まで |

震度5程度で倒壊しないこと |

| 新耐震基準 |

1981年6月1日以降 |

震度6強~7でも倒壊・崩壊しないこと |

▲

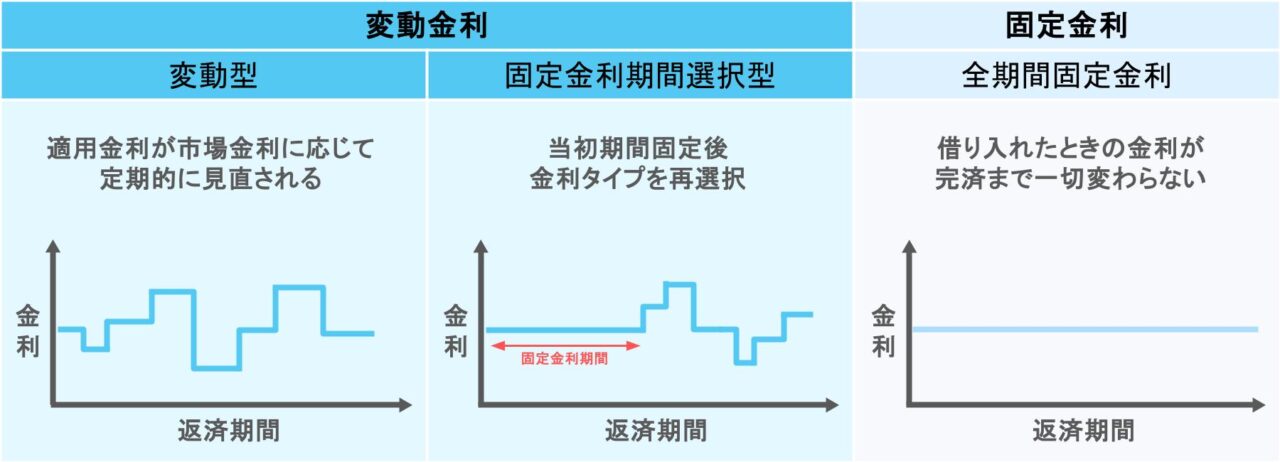

金利タイプ(きんりたいぷ)

住宅ローンの借入残高に対して負担する利息の割合(年利率)を、返済期間中にどのように変動させるかを決める方式です。主に以下の3種類があります。

メリット・デメリット

| メリット |

金利が下がれば、その分返済額が減り、総支払利息を抑えられる可能性がある。 |

| デメリット |

市場金利が上昇すると、返済額が増えるリスクがあり、返済計画が不安定になる。 |

メリット・デメリット

| メリット |

毎月の返済額が固定され、返済計画が立てやすく、将来金利が上昇しても影響を受けない。 |

| デメリット |

一般的に変動金利型より高く設定されており、市場金利が下がっても金利は下がらない。 |

メリット・デメリット

| メリット |

借り入れ当初の数年間は金利と返済額が安定する。 |

| デメリット |

固定期間終了後の金利は、その時点の市場金利によって変動し、当初より上昇する可能性がある。 |

どの金利タイプを選択するかは、ご自身の返済能力や将来の金利予測によって慎重に判断する必要があります。

▲

金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)

略して「金消契約(きんしょうけいやく)」とも呼ばれます。

借主が貸主(金融機関など)から金銭を借り入れ、その元金に一定の利息を付けて返済することを約束する契約のことです。

住宅ローンにおける契約

住宅ローンでは、この金消契約と、担保として購入する不動産に抵当権を設定する契約を一つにまとめた「金銭消費貸借抵当権設定契約」として同時に締結されることが多いです。

契約に定められる主な事項

契約書には、借入金額、金利、返済期間、そして返済が滞った場合に全額一括返済を求められる期限の利益喪失などの重要な規定が明記されます。

▲

個人信用情報(こじんしんようじょうほう)

個人のクレジットカードや各種ローン(住宅ローン含む)の契約内容、返済状況、借入残高、過去の滞納履歴(金融事故)といった、個人の経済的な信用力に関する取引事実を記録した情報のことです。

住宅ローン審査との関係

金融機関は、住宅ローンの審査の際、申込者の返済能力や信用度を判断するために、必ずこの情報を照会(チェック)します。過去に長期の延滞や債務整理などの金融事故(ネガティブ情報)があると、審査通過は極めて難しくなります。

▲

個人信用情報機関(こじんしんようじょうほうきかん)

個人のクレジットやローンに関する取引情報(信用情報)を、会員である金融機関や貸金業者から収集・管理し、提供する専門機関です。

役割

金融機関が住宅ローンなどの融資審査を行う際に、申込者の返済能力や信用力を迅速かつ正確に判断するための情報基盤を提供しています。これにより、公正な審査や過剰な貸し付け(過剰融資)の防止に役立っています。

日本の主要な3機関

以下の3つの機関があり、それぞれ主に加盟する業種に特徴があります。

- 全国銀行個人信用情報センター(KSC):主に銀行や信用金庫などが加盟。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社や信販会社が加盟。

- 株式会社日本信用情報機構(JICC):主に消費者金融などの貸金業者が加盟。

▲

固定金利期間選択型(こていきんりきかんせんたくがた)

最初の一定期間だけ金利が固定され、期間終了後に改めて金利タイプを選び直す方式です。

特徴と仕組み

- 金利の固定:

- ローン実行時から一定期間のみ金利が固定されるタイプです。固定期間は金融機関により、2年、3年、5年、10年などから選択できます。

- 再選択:

- 固定期間が終了すると、その時点の金利情勢に基づき、再度「変動金利」か「固定金利期間選択型」かを選び直すのが一般的です。

- 金利水準:

- 固定期間を長くするほど、一般的に適用される金利は高くなる傾向があります。

メリット・デメリット

| メリット |

借り入れ当初の数年間(特約期間)の返済額が確定し、金利上昇の心配がないため、短期的な返済計画が立てやすい。 |

| デメリット |

固定期間終了後の金利は予測できず、返済額が大幅に増えるリスクがある。また、完済までの総支払額は確定しない。 |

将来の金利動向に応じて対応の幅を持たせたい場合に検討される方式です。

さ行

▲

司法書士(しほうしょし)

登記、供託、訴訟その他の法律事務の専門家として、国民の権利擁護を担う国家資格者です。

住宅ローンにおける役割

住宅ローンを借りる際や不動産を購入する際に、主に以下の重要な手続きを依頼者に代わって行います。

- 不動産登記手続きの代理:

- 購入した不動産の所有権移転登記(名義変更)

- 住宅ローン契約に伴う、金融機関のための抵当権設定登記(担保設定)

- 法務書類の作成:

不動産登記は専門的な知識が必要なため、住宅ローン利用時には金融機関の指定や紹介により、司法書士に手続きを依頼するのが一般的です。

▲

借地権(しゃくちけん)

建物の所有を目的として、地主から土地を借りて使用する権利のことです。土地の所有権自体は地主が持っており、借り主(借地権者)は地主に地代(賃料)を支払う必要があります。

借地権の種類と特徴

借地権には、大きく分けて以下の種類があります。

- 普通借地権(旧借地権を含む):

- 当初の契約期間(通常30年以上)が満了した後も、借り主が望めば原則として自動更新されます。地主が更新を拒絶するには「正当事由」が必要です。

- 地上権と土地賃借権があり、賃借権の場合は、建物の増改築や第三者への譲渡の際に地主の承諾が必要となる場合があります。

- 定期借地権:

- 契約期間(住宅用は50年以上が多い)に定めがあり、契約の更新はありません。

- 期間満了時には、原則として建物を更地に戻して地主に土地を返還する必要があります。

住宅ローンにおける注意点

借地権付きの建物は、土地の所有権付きの建物よりも比較的安価に購入できるメリットがある一方で、建物の売却や増改築に地主の承諾が必要になるなど、所有権に比べて制約がある点に注意が必要です。

▲

諸費用(しょひよう)

住宅の購入価格や建築費用とは別に、購入に伴って必要となる各種費用の総称です。これらの費用は、物件代金とは別に現金(自己資金)で用意するのが一般的です。

主な費用の種類

諸費用は、主に以下のカテゴリに分けられます。

- 住宅ローン関連費用:

- 融資事務手数料、保証料、印紙税(金銭消費貸借契約書に貼付)など

- 登記関連費用:

- 保険料:

- 不動産取引費用:

- その他:

- 不動産取得税(後日請求)、引越し費用、家具・家電購入費用など

費用の目安

- 新築マンション: 物件価格の3%~5%程度

- 一戸建て・中古住宅: 物件価格の5%~10%程度

▲

全期間固定金利型(ぜんきかんこていきんりがた)

住宅ローンの金利タイプの一つで、借り入れ当初の金利が、完済するまでの全期間にわたって一切変わらない方式です。

特徴と仕組み

- 金利の固定:

- 借り入れ当初の金利が、完済するまでの全期間にわたって一切変動しない方式です。

- 返済額の確定:

- 金利が変わらないため、毎月の返済額も完済まで一定で確定します。

- 代表的な商品:

メリット・デメリット

| メリット |

金利上昇リスクが全くないため、将来の返済額の増加を心配する必要がなく、長期的な返済計画が非常に立てやすい。 |

| デメリット |

変動金利型よりも金利が高く設定されるのが一般的で、市場金利が低下してもその恩恵を受けられない。 |

このタイプは、金利上昇リスクを避け、家計の支出計画の安定を最優先したい方におすすめです。

た行

▲

団体信用生命保険(だんたいしんようせいめいほけん)

一般的に「団信(だんしん)」と呼ばれます。

住宅ローンの借り入れをした人(債務者)が、返済途中に死亡したり、高度障害状態になるなど、一定の条件に該当した際に、保険会社が残りの住宅ローン残高を一括で完済することを目的とした生命保険です。

団信の仕組みと役割

- 目的:

- 契約者に万が一のことがあっても、残された家族がローンの返済義務を負わず、住居を失うことを防ぐ役割があります。

- 契約形態:

- 金融機関(債権者)が保険の契約者および保険金受取人となります。

- 保険料:

- 多くの民間金融機関では、金利に保険料が含まれており、別途支払いをする必要はありません。

加入の条件

- 民間金融機関:

- ほとんどの場合、団信への加入が住宅ローンの貸付条件となっています。

- 【フラット35】:

- 加入は任意(必須ではない)ですが、加入しない場合は金利が引き下げられます。

- 特約:

- 死亡・高度障害以外に、がんや3大疾病・8大疾病などで保険金が支払われる特約付きの団信もあります。

▲

仲介手数料(ちゅうかいてすうりょう)

不動産会社(宅地建物取引業者)が、売主と買主との間に立って取引を媒介(仲介)し、売買契約を成立させたことに対して支払う報酬のことです。「媒介報酬(ばいかいほうしゅう)」とも呼ばれます。

特徴と金額

- 発生条件:

- 仲介業者が間に入った取引で、契約が成立した場合のみに発生します。

- 上限額:

- 宅地建物取引業法により、国土交通大臣が定める報酬の上限額が法律で規定されており、不動産会社はこれを超える報酬を受け取ることはできません。

住宅ローンにおける位置づけ

仲介手数料は、住宅購入時に物件価格とは別に支払う「諸費用」の一つであり、通常は現金(自己資金)で用意する必要があります。

な行

▲

根抵当権(ねていとうけん)

抵当権(不動産を担保にする権利)の一種で、一定の限度額(極度額)の範囲内であれば、将来発生する不特定の債権(借金)までまとめて担保するために不動産に設定される権利です。

特徴(通常の抵当権との違い)

| 項目 |

根抵当権 |

通常の抵当権 |

| 担保する債権 |

不特定(極度額内なら何度でも、将来の借金も担保) |

特定の住宅ローンなど、一つの借金のみ |

| 完済後の効力 |

完済しても効力は消滅しない(再度借り入れが可能) |

完済すると効力が消滅する |

| 主な用途 |

企業間の継続的な取引や当座貸越など、反復して利用される融資 |

住宅ローンのように、特定の大きな借金を担保する融資 |

住宅ローンにおける注意点

住宅ローンでは、多くの場合「普通抵当権」が設定されますが、複数の借り入れを前提とする場合などには根抵当権が使われることもあります。担保権(抵当権や根抵当権)は、登記順位が早いほど、万一の際に優先して返済を受けられる権利が強くなります。

は行

▲

フラット35(ふらっとさんじゅうご)

民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利型の住宅ローンです。

特徴とメリット

- 全期間固定金利:

- 契約時に完済までの金利と月々の返済額が確定するため、金利上昇リスクがなく、返済計画が立てやすい点が最大のメリットです。

- 長期借入:

- 低費用:

- 一般的に保証料や保証人が不要で、繰上返済手数料もかかりません。

仕組み

民間金融機関が実行した住宅ローンの債権を、住宅金融支援機構が買い取り、証券化して投資家に販売することで資金を調達し、長期固定金利を実現しています。

注意点

融資を受ける住宅は、住宅金融支援機構が定める一定の技術基準に適合している必要があります。また、窓口となる金融機関によって、適用される金利や融資手数料などが異なる場合があります。

▲

ペアローン

同一の住宅を購入する際、夫婦など一定の収入がある同居の親族が、必要な借入額を分割し、それぞれが主たる債務者となって別々にローン契約を結ぶ方法です。この際、お互いが相手のローンの連帯保証人となります。

特徴とメリット

- 借入額の増加:

- 夫婦それぞれの収入に応じた金額で借り入れができるため、世帯全体の総借入可能額を増やすことができます。

- 控除の適用:

- 夫婦それぞれが住宅ローン控除(税制優遇)の適用を受けることができます。

- 団信の適用:

- 夫婦それぞれが団体信用生命保険(団信)に加入できます。

注意点(デメリット)

- 費用:

- 契約が2つになるため、事務手数料や印紙代、登記費用などの諸費用が2契約分発生し、負担が大きくなります。

- 団信の適用範囲:

- 一方に万一のことがあった場合、亡くなった方のローン残高のみが団信で完済され、残された方のローンはそのまま残る点に注意が必要です。

- 収入要件:

▲

返済期間(へんさいきかん) / 借入期間(かりいれきかん)

住宅ローンを借り入れる日(借入日)から、残高を完済する日(完済日)までの期間のことです。

特徴

- 期間の制約:

- 最長期間: 一般的に35年以下(商品によっては最長50年のものもあります)。

- 完済時年齢:多くの金融機関で80歳未満に設定されています。

- 返済計画:

- 毎月の返済額は、借入期間を長く設定するほど少なくなりますが、その分利息の総額は増加します。

- 一般的な傾向:

- 住宅市場の調査では、借入期間を最長の35年とする人が最も多く、長期でローンを組む傾向にあります。

注意点

一度設定した借入期間は、繰上返済などで短くすることは可能ですが、途中で延長することは原則として簡単にはできません。ライフプランや家計の状況を考慮し、慎重に設定する必要があります。

▲

返済方法(へんさいほうほう)

毎月のローン返済において、元金と利息をどのように配分し、返済額を設定するかを決める方式です。主に以下の2つから選択します。

1. 元利均等返済(がんりきんとうへんさい):

- 毎月の返済額(元金と利息の合計)が、完済までずっと一定になる方式。

- メリットは返済計画が立てやすい点。デメリットは元金均等返済より総支払利息が多くなる点です。

2. 元金均等返済(がんきんきんとうへんさい):

- 毎月の元金返済額が一定になる方式。

- 返済が進むにつれて利息が減るため、毎月の返済額も徐々に少なくなります。

- メリットは元利均等返済より総支払利息が少なくなる点。デメリットは返済当初の負担が大きい点です。

この選択は、家計の状況や将来の収入見込みを考慮して慎重に行う必要があります。

▲

変動金利型ローン(へんどうきんりがたローン)

市場の金利情勢に応じて、借入期間中に適用金利が定期的に見直され、変動するタイプの住宅ローンです。

特徴と仕組み

- 金利の見直し:

- 返済額の見直し:

- 金利は半年ごとに見直されますが、多くの金融機関では、急激な返済額の変動を防ぐために以下の措置が取られています。

- 5年ルール:

- 毎月の返済額は5年間は変わらない(金利が変わっても、実際の返済額への反映は5年に一度)。

- 1.25倍ルール:

- 6年目などに見直しが行われる際も、返済額の増加幅は直前の返済額の1.25倍(25%増)が上限とされることが多いです。

メリット・デメリット

| メリット |

固定金利型よりも低い金利で借りられることが多く、金利が下がれば返済額も減るメリットがある。 |

| デメリット |

市場金利が上昇すると返済額が増えるリスクがあり、返済総額が予測しにくい。また、大幅な金利上昇時には「未払利息」が発生する可能性もある。 |

将来的な金利上昇リスクを許容でき、積極的に金利のメリットを取りたい場合に検討される方式です。

▲

保証会社(ほしょうがいしゃ)

住宅ローンを借りる際、連帯保証人などの個人の保証人の代わりに、債務者(借りる人)と保証委託契約を結び、保証の役割を担う会社です。

役割と仕組み

- 代位弁済(だいいべんさい):

- 借り主がローンの返済を滞納した場合、保証会社が借り主に代わって金融機関(債権者)に残りのローン残高を一括で返済します。

- その後の責任:

- 代位弁済が行われた後、借り主は金融機関ではなく、保証会社に対して、返済した元金や金利、延滞利息などを一括で返済する義務を負うことになります。

- 費用:

- 保証会社を利用する場合、別途保証料を支払う必要があります。

金融機関は、この保証会社による保証を融資の条件としていることが多いです。

▲

保証料(ほしょうりょう)

住宅ローンを借りる際、個人の連帯保証人を立てる代わりに、保証会社に保証を依頼するために支払う費用のことです。

役割と仕組み

- 保証の対価:

- 借り主が万一返済不能になった際、保証会社が銀行に立て替え払い(代位弁済)をするための費用です。

- 費用の性質:

- 住宅ローンの諸費用の一つであり、多くの場合、金融機関の融資事務手数料とどちらか一方を支払う形になっています。

- 例外:

- 【フラット35】のように、保証料や保証人自体が不要な住宅ローン商品も存在します。

保証料を支払うことで、借り主は連帯保証人を立てずに融資を受けることができ、金融機関は貸し倒れリスクを回避できます。

ま行

▲

未払い利息(みはらいりそく)

主に変動金利型の住宅ローンにおいて、金利が大幅に上昇した結果、その月の利息額が、実際の毎月返済額を上回ってしまった部分の利息のことです。

発生の仕組み(5年・1.25倍ルール)

変動金利型ローンの多くは、借り主の急激な負担増を防ぐために以下のルールを採用しています。

- 5年ルール:

- 毎月の返済額は5年間固定され、金利変動がすぐには反映されない。

- 1.25倍ルール:

- 返済額の見直し時も、増額は直前の返済額の1.25倍までが上限とされる。

これらのルールがあるため、金利が急上昇しても返済額はすぐに増えませんが、本来支払うべき利息が返済額に収まりきらず、「未払い利息」として繰り越されてしまいます。

影響

未払い利息が発生すると、支払いが追い付かず元金が全く減らない状態になり、将来の返済計画に大きな影響を与えます。未払い利息分も免除されるわけではなく、最終的に支払う必要があります。

未払い利息の発生は、変動金利型の最大のリスクの一つです。

や行

▲

融資手数料(ゆうし てすうりょう) / 事務手数料(じむてすうりょう)

住宅ローンを契約し、融資を受ける際の手続きに対し、金融機関に支払う費用のことです。

特徴

- 費用の種類:

- 住宅ローンの諸費用の一つとして、融資実行時に一括で支払います。

- 計算方式:

- 金融機関によって、主に以下の2種類があります。

- 定額型:数万円程度(例:3万〜5万円)の

- 定率型:借入金額に一定の割合をかけて算出する方式(例:借入額の 2.2%)。

- 保証料との関係:

- 多くの金融機関で、この融資手数料と保証料のどちらか一方を支払う形が一般的です。

金融機関によって呼び方や金額が大きく異なるため、事前に確認が必要です。

ら行

▲

連帯債務者(れんたいさいむしゃ)

主たる債務者(契約者本人)と連名で住宅ローンを契約し、その債務(借入金全額)に対して主債務者と全く同じ返済責任を負う人のことです。主に夫婦や親子で住宅ローンを組む「収入合算」の際に見られる形態です。

徴特

- 返済義務:

- 金融機関は、主債務者と連帯債務者のどちらに対してもローンの全額返済を請求できます。

- メリット:

- 夫婦などの収入を合算できるため、借入可能額を増やすことができます。

- 連帯債務者も、持ち分に応じて住宅ローン控除の適用を受けることができます。

- 契約が1つのため、諸費用(印紙税、手数料など)が1契約分で済みます。

連帯保証人との違い

- 連帯保証人は「保証する人」ですが、連帯債務者は主債務者と同等の「債務者本人」となります。

団体信用生命

- 原則として主債務者のみが加入できます。

- ただし、夫婦で利用できる「連生団信」などの特約もあります。

連帯債務者を設定する場合、住宅の登記名義(所有権)も主債務者と連帯債務者の共有名義とすることが一般的です。

▲

連帯保証人(れんたいほしょうにん)

主たる債務者(ローンの借り主)が返済できなくなった場合に、代わりに全額の返済義務を負う人のことです。

特徴と義務

- 返済義務:

- 主債務者の返済が滞ると、金融機関は連帯保証人に直接ローン全額の返済を請求できます。

- 強力な責任:

- 通常の保証人と異なり、「催告の抗弁権」(先に主債務者に請求するよう求める権利)や「検索の抗弁権」(主債務者の財産を差し押さえるよう求める権利)がありません。

- 住宅ローン減税:

- 原則として、連帯保証人は住宅ローン控除(減税)の対象にはなりません。

連帯債務者との違い

- 連帯債務者は「債務者本人」としてローン契約を結び、住宅ローン控除の対象になります。

- 連帯保証人はあくまで「保証する人」であり、ローンの返済が滞った場合にのみ責任を負います。

「ペアローン」で夫婦が相互に連帯保証人となるケースや、収入合算者が連帯保証人となるケースなどがあります。

▲

LTV(Loan to Value)(えるてぃーぶい(ろーん とぅー ばりゅー))

「借入対物件価格比率」や「融資率」とも呼ばれます。

物件の購入価格(または資産価値)に対する、住宅ローンの借入額の割合を示す指標です。

計算方法$$

\text{LTV} = \frac{\text{借り入れ金額}}{\text{物件購入価格(または資産価値)}} \times 100\%

$$

特徴と役割

- リスク指標:

- LTVの数値が高いほど、自己資金(頭金)の割合が低く、物件価値に対する借入の比重が大きいことを意味するため、金融機関から見たリスクは高くなります。

- 例:「LTV 90%」は、物件価格の90%を借り入れ、10%を自己資金でまかなうことを意味します。

- 審査への影響:

- LTVが高い(例えば9割や10割を超える)ほど、金融機関は貸し倒れリスクを懸念するため、住宅ローンの審査が厳しくなる傾向があります。

わ行

▲

ワイド団信(わいどだんしん)

「引受基準緩和型団体信用生命保険」とも呼ばれます。

健康上の理由(持病など)で、通常の団体信用生命保険(団信)の加入条件を満たせない方のために、引受基準を緩和した団信のことです。

特徴

- 対象者:

- 高血圧症や糖尿病などの持病があるために、通常の団信に加入できない方が主な対象となります。

- 費用:

- 健康リスクに応じて、通常の住宅ローン金利に年0.2%〜0.3%程度が上乗せされます。(金融機関により異なります。)

- 保障内容:

- 死亡・高度障害時にローン残高が保険金で完済されるなど、通常の団信と同様の保障が受けられます。

ワイド団信に加入することで、健康に不安がある方でも、団信への加入が必須条件となっている民間住宅ローンを利用できる可能性が高まります。