各金融機関の住宅ローン金利を比較して、今月のポイントを解説します。

直近の出来事も踏まえて、今後の住宅ローン金利の動向予想にお役立てください。

住宅ローン金利比較

メガバンク

■メガバンクの特徴

圧倒的な知名度を誇る大手銀行であるため全国に支店があります。主要都市に多く、地方にいくほど支店数は減少するため、地方においては地方銀行や信用金庫の方がアクセスが良いケースもあります。

また、規模の大きさを活かした商品開発力も最大の特徴です。メガバンクは経済基盤が強く信用力も高いため、他の金融機関に比べて低い金利設定や融資額の上限を高く設定しているケースもあります。投資信託や保険商品といった総合的な金融商品を活用したパッケージ型商品を提供し多様なニーズに対応しています。対面での相談が可能なため、直接専門家と話すことができるのでネットでの手続きに不安をもっている方にとっては安心感に繋がります。

変動金利、固定金利(全期間固定型、固定期間選択型)など多様な金利タイプが提供されており、メガバンクを普段の給与振込口座として利用している場合は、住宅ローンの借入れの際に新たな口座を開設する必要がないため、住宅ローン返済管理の手間も省くことができます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 三菱UFJ銀行 | 0.67% | 2.75% | 3.51% | HP |

| 三井住友銀行 | 0.595% | 2.85% | 3.35% | HP |

| みずほ銀行 | 0.775% | 2.75% | 3.50% | HP |

| りそな銀行 | 0.64% | 3.165% | 4.675% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

メガバンク2月金利のポイント

2026年2月のメガバンクの住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

全行据え置きとなりました。

●10年固定

全行引き上げを実施しています。

三菱UFJ銀行(+0.07)三井住友銀行(+0.2)みずほ銀行(+0.2)りそな銀行(+0.22)。

●20年固定

全行引き上げを実施しています。

三菱UFJ銀行(+0.07)三井住友銀行(+0.2)みずほ銀行(+0.2)りそな銀行(+0.25)。

ネット銀行

■ネット銀行の特徴

ネット銀行の住宅ローン金利は、地方銀行と比較して低く設定されていることが多いです。オンラインで手続きが完了するため、地域制限がなく全国どこの地域でも申込みをすることが可能です。WEB申込みであるため、窓口の時間を気にせず自分の都合の良いタイミングで手続きができることも特徴のひとつです。

一方で、対面でのサポートが限られるため複雑な相談や手続きが必要な場合には不便さを感じる可能性があります。金利の低さと利便性を重視する方に適していますが、丁寧な説明を求める方には不向きかもしれません。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 住信SBIネット銀行 | 0.698% | 2.449% | 3.039% | HP |

| 楽天銀行 | 1.257% | 3.068% | – | HP |

| イオン銀行 | 0.78% | 2.80% | – | HP |

| ソニー銀行 | 0.997% | 3.318% | 4.055% | HP |

| auじぶん銀行 | 0.834% | 1.55% | 3.29% | HP |

| PayPay銀行 | 0.63% | 2.27% | 2.99% | HP |

| SBI新生銀行 | 0.73% | 2.50% | 3.20% | HP |

| UI銀行 | 0.595% | 2.47% | 3.32% | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

ネット銀行2月金利のポイント

2026年2月のネット銀行の住宅ローン金利は、以下のような傾向が見られます。※前月比

●変動金利

楽天銀行(+0.11)、SBI新生銀行(+0.05)の引き上げを行いました。

他の掲載銀行は据え置きとなっています。●10年固定

auじぶん銀行は据え置き。他の掲載銀行は引き上げを行いました。

住信SBIネット銀行(+0.21)、楽天銀行(+0.14)、イオン銀行(+0.19)、ソニー銀行(+0.342)、PayPay銀行(+0.19)、SBI新生銀行(+0.3)、UI銀行(+0.2)。

●20年固定

全行引き上げを行いました。

住信SBIネット銀行(+0.23)、ソニー銀行(+0.317)、auじぶん銀行(+0.23)、PayPay銀行(+0.17)、SBI新生銀行(+0.3)、UI銀行(+0.2)。

地方銀行

■地方銀行の特徴

地方銀行は、地域に根ざした銀行であるため地域の特性やニーズに応じた柔軟な対応を可能としています。また、特定エリアでの住宅購入に対して特別な金利優遇や、地元の提携不動産事業者を利用した際の特典など、地域の振興を目的とした住宅ローンの優遇措置やキャンペーンを実施していることもあります。

地方銀行はメガバンクやネット銀行ほどの低金利商品は少ないものの、個別事情に応じた柔軟な審査を可能としていることが多いです。支店が地域に密集し地元の不動産市場にも精通しているため、対面でのきめ細やかなサポートが期待できます。

| 金融機関 | 変動金利 | 10年固定 | 20年固定 | HP |

| 横浜銀行 | 0.75% | 2.875% | – | HP |

| 千葉銀行 | 0.975% | 2.76% | 4.03% | HP |

| 静岡銀行 | 0.90% | 3.00% | 3.60% | HP |

| 筑波銀行 | 1.00% | 2.10% | – | HP |

| 北陸銀行 | 1.375% | 1.45% | – | HP |

| 福岡銀行 | 1.025% | 2.95% | – | HP |

| 南都銀行 | 0.625% | 2.80% | 3.50% | HP |

| 京都銀行 | 1.175% | 3.10% | 3.20% | HP |

| 愛媛銀行 | 0.90% | 1.45% | – | HP |

| 宮崎銀行 | 0.725% | 2.55% | – | HP |

| 沖縄銀行 | 3.325% | 4.375% | – | HP |

| 琉球銀行 | 3.325% | 4.334% | – | HP |

(掲載順不同)

※金利情報は各社HPにて最新情報をご確認ください。

※先月比プラス(赤文字)・先月比マイナス(青文字)。

地方銀行2月金利のポイント

2026年2月の地方銀行の住宅ローン金利の傾向は以下の通りです。※前月比

●変動金利

全行据え置きとなりました。

●10年固定

ほとんどの銀行が引き上げをしました。

千葉銀行(+0.2)、横浜銀行(+0.25)、静岡銀行(+0.2)、筑波銀行(+0.3)、福岡銀行(+0.25)、南都銀行(+0.25)、京都銀行(+0.2)、宮崎銀行(+0.2)。

●20年固定

掲載銀行はすべて引き上げをしました。

千葉銀行(+0.2)、静岡銀行(+0.2)、南都銀行(+0.25)、京都銀行(+0.15)。

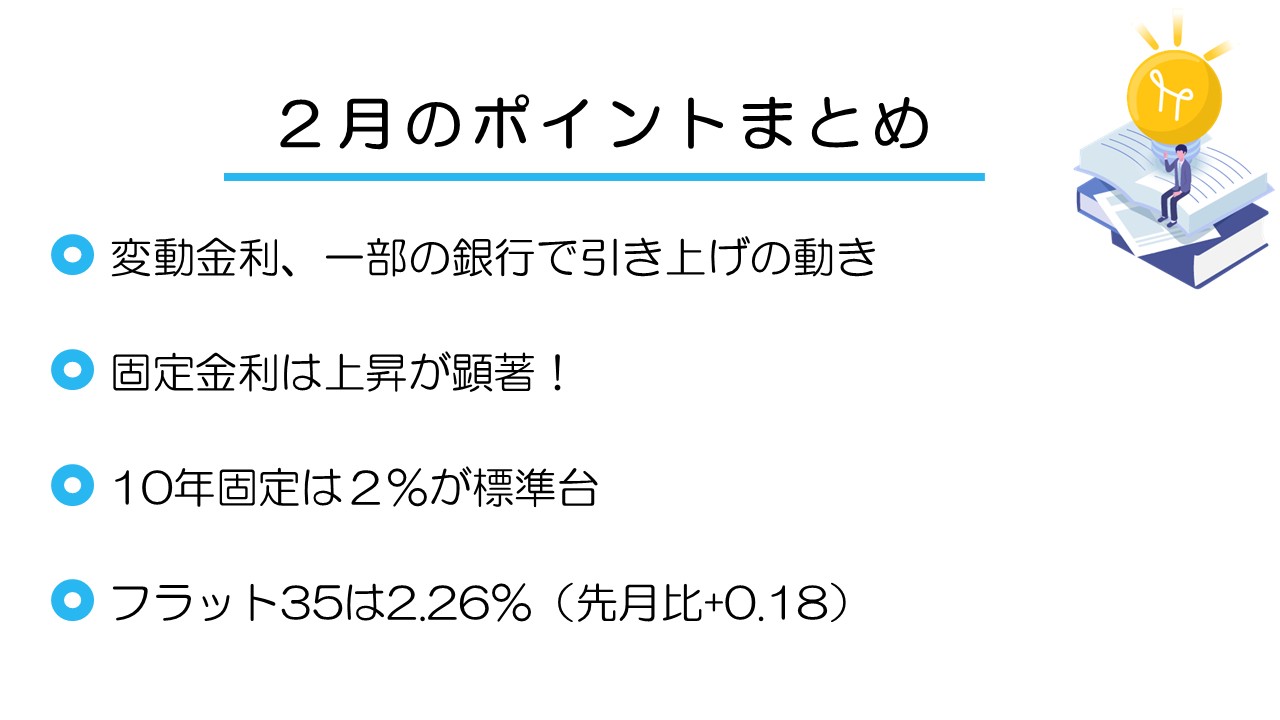

2月のまとめ

固定金利(10年・20年)の上昇が極めて顕著です。ほぼすべての銀行で引き上げが行われており、特にメガバンクや地銀で+0.2%〜+0.3%という大幅な上昇が目立ちます。半年前の2025年夏ころには1%台後半だった10年固定金利が、今や2%台後半が標準となりつつあります。

変動金利は上昇傾向にあるとはいえ、0.5%〜0.8%台を維持している銀行が多く、固定金利との金利差がさらに拡大しています。これまで「据え置き」が当たり前だった変動金利ですが、楽天銀行(+0.11%)やSBI新生銀行(+0.05%)など、、一部の銀行が引き上げに踏み切りました。先行してネット銀行が動いたことで、今後追随する可能性が高まっています。

フラット35買取型は、融資割合90%で2.26%(※団信加入の場合)。前月比(+0.18)となっています。

0.75%で現状維持

日銀は2025年1月23日に開催された金融政策決定会合にて、「無担保コールレート(オーバーナイト物)を、0.75%程度で推移するよう促す。」 と発表。今回の会合では現状維持を選択しました 。

■据え置きの背景にある「3つのポイント」

日銀から「経済・物価情勢の展望 2026年1月」が発表されました。この資料は、今後の日本経済と物価の見通し、注意すべきリスクを中期的にまとめたものです。ここから、1月の会合で日銀が政策金利を据え置きとした背景を読み解きます。

┃ POINT1 物価

- 米などの食料品価格の上昇や、政府の物価高対策(補助金など)の影響で、一時的に消費者物価指数が2%を下回る可能性がある

- だが、賃金と物価が支え合う好循環は維持され、先行きは再び2%程度へ高まると予想

┃ POINT2 景気

- 企業収益は高く、経済対策や緩和的な環境が成長を下支えすると期待できる

- ただし、米国の関税引き上げ等が輸出や生産の下押し圧力の懸念がある

┃ POINT3 リスク

- 海外経済の先行きが不透明で、日本の景気を押し下げるリスクに警戒している

- 為替や輸入物価の変動が国内物価に与える影響を慎重に判断する必要がある

この3つのポイントを背景に、日銀は景気や物価が良くなる流れは続いているものの海外情勢の不確実性が高いため、今回は状況を見極めるとし、様子見(据え置き)することを選択しました。

自転車で例える「利上げ」の議論

1月28日に昨年12月18、19日の金融政策決定会合の議事要旨が公表されると、各メディアは一斉に会合での各委員の発言について報じました。

注目したい発言は以下の二つです。

「円安や長期金利上昇の背景には、インフレ率に対し政策金利が低すぎることも影響している面が相応にある。適時の利上げを進めることは、先々のインフレ圧力を抑制し長期金利の抑制につながり得る。」

「当面は数か月に一回のペースを念頭に、経済・物価の反応を確認しながら、金融緩和度合いの調整を進めるべきである。そのうえで、適時に政策金利の調整を進めることが、将来の急激な金融引締めを回避し、経済の持続的・安定的な成長につながる。」

専門的な表現で少し難しい印象をもちますよね。

少し親しみやすい表現に言い換えてみます。

| 「今の日本は、物価が上がっているわりには金利が低すぎる。 これが円安の原因にもなっているから、早めに金利を上げて対策を打つべきだ」 |

| 「早めにちょっとずつ金利を上げておけば、将来の急激な物価上昇を抑えられるし、結果的に長期金利が暴走するのも防げるはずだ」 |

まとめると、

- 今の日本、物価のわりに金利が低すぎ!

- これが円安の原因にもなってるよね

- だから早めに、ちょっとずつ金利を上げて対策しなきゃ

- そうすれば、後で物価がヤバくなってから「急いで利上げ!」って慌てずに済むしね

と、早めに利上げをするべきという意見が述べられていたことが伺えます。

今の日本の現状

- 円安の進行

- 長期金利(10年国債などの利回り)の上昇

今、日本政府は積極財政を行っています。「景気を良くするためにたくさんお金を使おう!」という方針です。そしてこの財源は国債で賄われています。

【円安の進行と長期金利が上昇する仕組み】

- 国債の発行(国の借金)が増える

- 増える借金に、「本当に返済される?」と投資家たちが不安になる

- 投資家は「もっと高い利子(金利)をくれないと貸さないよ!」と言い始める

- 長期金利が上昇する

- 「こんな危ない国の通過(円)は持ちたくない」と円が売られ、円安が進む

- 円安のせいで輸入品(エネルギーや食料)が高くなり物価が上がる

- 物価高で貨幣価値が下がるなら、より利回りの高いもの(10年国債等)への投資が増える

- 長期金利の上昇を後押し

このような流れで円安の進行と長期金利の上昇は進んでいきます。

通常、物価が上がり続ける(インフレ)と、お金の価値は相対的に下がってしまいます。日銀の最大の使命は「物価の安定」です。物価の上昇スピードが速すぎる場合、日銀は「政策金利」を上げて世の中に出回るお金を絞り、景気を冷やして物価を抑えようとします。

もし銀行に預けてつく利息(金利)よりも、モノの値上がり(物価上昇)の方が大きければ、持っているお金の価値は目減りしてしまいます。投資家が『日本円を持っていても損をするだけだ』と判断すれば、円売りはさらに加速します。これがさらなる円安を招き、輸入物価をさらに押し上げる……。この『物価上昇に金利が追いついていない状況』こそが、円安と金利上昇のスパイラルに拍車をかけている大きな要因なのです。

と、早めに利上げをするべきとする意見が述べられていたことが伺えます。

| 今の日本、物価のわりに金利が低すぎ!

これが円安の原因にもなってるよね

|

「日銀の金利が低すぎる」となぜ円安や長期金利の上昇が止まらないのでしょうか。

日本の現状と会合で話し合われた今後の展望を「自転車」の例えを交えながら整理してみます。

さて、今の日本の状況を「走行する自転車」に当てはめてみましょう。

今の日本はどんな”走り”をしているでしょう。

今の日本の状況は?

下り坂(デフレ)を抜けたのに、追い風(円安)でまだ加速し続けている自転車……。

そろそろブレーキ(利上げ)に足をかける準備をしないと、曲がりきれずに事故を起こす(インフレが止まらなくなる)!

そんな状況といえます。

※生成AIにより作成

※生成AIにより作成これまでデフレ時代という長い下り坂を全力で走ってきました。日銀は「止まったら倒れる」と、超金融緩和というペダルを漕ぎ続け、緩和をやめるとデフレに戻る恐怖と戦ってきました。

今、ようやく下り坂を終えて「物価上昇」「賃金上昇」というなだらかな平地のコースに入りました。ですが、まだ下り坂の惰性は続きインフレの勢いが残っている状態です。この状態でペダルをこぎ続けるとスピードが出過ぎて「インフレ過熱」となってしまいます。かといって急にブレーキを踏むと前につんのめって「景気失速」へとつながってしまいます。

今の日銀は「倒れないように、静かに減速している」状況の自転車といえます。

| 今の状況を自転車に例えた対比表 |

|---|

| 自転車の要素 | 日銀・経済でいうと | 今の状況 |

|---|

| スピード | インフレ率(物価) | 【加速中】

目標の2%を超えて加速しており、出しすぎると危ない。 |

| ペダル | マイナス金利・緩和 | 【足を離した】

これまで全力で漕いでいたが、2024年にやっと足を止めた。 |

| ブレーキ | 政策金利(利上げ) | 【軽く握り始めた】

0.1%〜0.25%と、少しずつ効き具合を試している。 |

| ハンドル | 市場との対話 | 【慎重に操作】

投資家がパニックにならないよう、次にやることを事前に伝えてコントロール。 |

| 後ろの荷物 | 国債・住宅ローン | 【超重量級】

金利が上がると、利払いや返済額が増えてフラつく原因に。 |

| 追い風 | 円安 | 【想定外の加速】

1ドル150〜160円という風が、スピードをさらに上げている。 |

1.スピード違反(インフレに対し金利が低すぎ)

- スピード(物価上昇)に対して、ブレーキ(金利)がまだ弱すぎる。

2.強すぎる追い風(円安による加速)

- 「円安」という風が、輸入品の値段を上げてスピード(物価上昇)を加速させている。

3.荷崩れのリスク(長期金利の上昇)

- 投資家が「もっとブレーキ(利上げ)踏むよね?」と予想して、勝手に長期金利(10年国債の金利)が上がり始めている。

スピードはどんどん上がるし、追い風もめちゃくちゃ強い。おまけに荷物は崩れそう……。 こんなトラブル続きの自転車を運転するとき、実際ならどう動いて切り抜けるのでしょうか。

実は、自転車の減速テクニックと日銀がいま進めようとしている「慎重かつ戦略的な政策」が、驚くほど見事にリンクします。自転車の技術と対比させながら日銀の「減速テクニック」を読み解いていきましょう。

1.まずは体を起こす「エアロダイナミクス・ブレーキ(空力制動)」

減速の際、ブレーキレバーを引く前にまず意識すべきは「体を起こす」という動作です。上体を大きく起こして前面の表面積を広げれば、体が「帆」の役割を果たし、自然な空気抵抗が生まれます。ブレーキ操作だけに頼りすぎると、タイヤの踏ん張りがきかなくなって転倒したり、荷物が前方へ投げ出されたりする危険があります。あらかじめ体を起こしておくことで、車体全体をバランスよく減速させることが可能になります。その結果、一部に負荷が集中することを防ぎ、姿勢を保ったまま安定して速度を落とすことができます。

※生成AIにより作成

※生成AIにより作成日銀の減速テクニック

いきなり金利を上げる(ブレーキを強く握る )前に、まずは「市場との対話(ハンドル操作 )」によって、メッセージを発信(体を起こす)します。

「次はこれくらい上げますよ」「緩和的な環境は続けますよ 」といった丁寧な発信を行うことで、実際に金利を大きく操作しなくても、投資家や市場の予想が先行して整い、スピードが自然と落ち始めます。これにより、後ろに積んだ超重量級の「国債や住宅ローン(荷物 )」がバランスを崩して「暴落(荷崩れ )」するリスクを防ぐ、「空気抵抗」のような役割を果たします。

2.「フェザー・ブレーキング(断続的制動)」による細やかな減速

一度に強くブレーキをかけると、慣性の法則によって荷物が前方へ投げ出されそうになります。安全に減速するためのコツは、レバーを一気に「ギュッ」と握り込むのではなく、鳥の羽が触れるような繊細なタッチで、断続的に操作することです。

このように細かくブレーキをかけることで、荷物の重心が大きく移動する前に制動を逃がすことができます。その結果、積載の安定を損なうことなく、安全に目的の速度まで落とすことが可能になります。

※生成AIにより作成

※生成AIにより作成日銀の減速テクニック

一気に1.0%や2.0%に引き上げるのではなく、0.25%刻みなどで市場の反応を確かめながら、段階的に利上げを行います 。これは、国債や住宅ローンといった「超重量級の積載荷物」が慣性で飛び出さないよう、ブレーキの効き具合を慎重に試していく作業です 。

もし、日銀がいきなり急ブレーキ(大幅な利上げ)を行ったらどうなるでしょうか。 「荷崩れ」によって住宅ローンの返済が困難になる家計が現れたり 、急激な資金調達コストの上昇に耐えられず「転倒(連鎖倒産)」してしまう企業が出てくるリスクもあります 。こうした事態を避けるために、日銀は細かくブレーキを刻む「フェザー・ブレーキング」のような手法をとっているのです 。

3.車体がガタつかないよう「低重心ホールド」でガッチリ固定

荷崩れのリスクがある場面では、車体の「振れ」が最大の敵となります。腰をサドルの後方へ引き、太ももで車体をしっかりと固定します。

体と自転車を一体化させることで、荷物の揺れが車体全体に波及するのを力強く抑え込みます。このように重心を低く保ち、車体をホールドすることで、不安定な状況下でも走行ラインを安定させることが可能になります。

※生成AIにより作成

※生成AIにより作成日銀の減速テクニック

金利を引き上げつつも、国債価格が急落して「車体がガタつく」ことのないよう、必要に応じて国債を買い入れることで「車体の振れ(金利の乱高下)」をガッチリと固定します 。

日本銀行がどっしりと構えて「国債買入れ」を継続し、市場の安定化を図ることで、経済全体が異常な振動を起こして「転倒」するのを防ぎます 。このように、利上げという攻めの姿勢の中でも、守りの「固定技術」を併用することで、走行の安定性を確保しているのです。

| 日銀の「3つの問題」と「回避テクニック」対応表 |

|---|

| 直面している問題 | 日銀がすること(対策の中身) |

|---|

1. スピード違反

(インフレに対し金利が低すぎ) | 【フェザー・ブレーキング】

物価が加速しすぎる前に、タイヤが滑らないよう手応えを確認しながら、小刻みにブレーキをかけていきます。 |

2. 強すぎる追い風

(円安による加速) | 【エアロダイナミクス・ブレーキ】&【フェザー・ブレーキング】

「円安で加速しすぎるなら、早めにブレーキを強めるよ」とあらかじめメッセージを発信して空気抵抗を作り、そのうえで実際にブレーキを握り始めます。 |

3. 荷崩れのリスク

(長期金利の暴走) | 【低重心ホールド】

投資家が「次はもっと強いブレーキが来るはずだ」と先走り、車体がガタつく(金利の乱高下)のを防ぐため、国債を買い支えて足元をガッチリ固定します。 |

今の状態をこの表で見ると、日銀は『追い風(円安)』にスピードを煽られながら、『スピード違反(インフレ)』にならないよう、『荷崩れ(ローンや国債の混乱)』を必死に抑えつつ、慎重にブレーキを刻んでいるという超絶技巧の真っ最中だと言えます 。

フラット金利は先月比+0.18%の上昇

フラット35のような固定金利は、日銀が直接決める金利(政策金利)ではなく、長期金利(10年国債の利回り)に連動します。

2月のフラット35(買取型)の金利が上昇した最大の理由は、投資家たちが「日銀は今回据え置いたけれど、近いうちに必ず利上げをするだろう」と確信し、先回りして動いたからです。

- 市場の予想を上回る物価上昇

- 投資家が「来年も高い賃上げが実現し、利上げが避けられない」と確信

- 円安が止まらない状況が、市場に「日銀は早期に動かざるを得ない」という焦りを生む

- 日銀が「据え置き」とした一方で、市場は将来の「緩和度合いの調整」を織り込み

「物価の強さ」「賃上げの確信」「円安への焦り」という3つの要素が同時に市場を突き動かした結果、+ 0.18%という大幅な上昇につながったと考えられます。

金利の先行きを完全に予測することは困難ですが、市場が事実上の『利上げ』を先取りし、変動・固定ともに上昇の波が押し寄せています。こうした局面だからこそ、常に最新の情報をキャッチアップし、お客様の迷いや不安に寄り添えるよう、手元の引き出しを常に新しく、豊富に整えておきましょう。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としております。特定の金融機関・商品を推奨するものではございません。金融機関に関する情報は各金融機関のHPより最新情報をご確認ください。(本コンテンツ記載の情報は2026年2月2日時点の情報となります)

┃いえーる 住宅研究所から最新情報をお届けします。 最新情報を一早くチェックしたい方は下記「登場する」からご登録ください。